Mustafa Sönmez

Küresel kriz, 2010 ile birlikte 3 yılını geride bıraktı. Başlangıçta ABD ile ilgili geçici bir finans krizi olarak algılanan sarsıntının dalga boyunun, daha büyük olduğu, bütün dünyaya yayılması ile anlaşıldı. Kriz, ülkeden ülkeye farklı yaşandı ve yaşanacak gibi. Türkiye’nin de dahil olduğu bazı “yükselen çevre ülkeler” , krizi bir finans krizi olarak yaşamadılar ama merkez ülkelere sanayi ürünü ihracatçısı rolleri, sermaye girişleri ve beklentiler üstünden krizden etkilendiler. Yine de kriz, başka alanlarda tahribat daha yüksek olduğu için, özellikle sıcak para akışı nedeniyle, Türkiye dahil bazı çevre ülkelerde “V” biçiminde yaşandı. Yeniden büyüme patikasına girildi.

Küresel kriz, Türkiye ekonomisini dış ticaret, finansman ve beklentiler olmak üzere üç kanaldan etkiledi. 2008 yılının ikinci çeyreğinden itibaren daralmaya başlayan Türkiye ekonomisi, yurtiçi talep ve üretimi artırmaya yönelik alınan önlemler sonucunda, 2009 yılının ikinci çeyreğinden itibaren canlanma eğilimine girdi. 2010’un ilk 3 çeyreğinde GSYİH, bir önceki yılın aynı dönemine göre yüzde 9’a yakın büyüdü. Büyümede, çeşitli politikalarla uyandırılan iç talep belirleyici oldu.

Özellikle son 15-20 yıllık deneyim gösteriyor ki, Türkiye ekonomisi dış kaynak girişi ile büyüyor, dış kaynak çekilince küçülüyor. Küresel kriz ile geri çekilen sıcak para, kur şokunu ve beraberinde daralmayı getirmişti. 2009’un ikinci yarısından itibaren dönüş yapan sıcak para 2010’a da damgasını bastı. Ekonomi toparlanırken, hızlanan ithalat ve canlandırılan iç talep ile birlikte dolaylı vergiler de arttı ve bütçe açığı öngörülenin altında kaldı. Kamu borçlanmasının maliyeti de yine sıcak para ilgisi ile düştü. Bu durum, göreli iyileşmiş bir bütçe fotoğrafı verdi.

***

2010’da madalyonun bir yüzünde büyümenin, diğer yüzünde büyüyen cari açığın ağırlığı hissedildi. Sıcak para, iyi getiri sağlayan Türkiye'ye akışını aksatmadı, ama bu akış, içeride hızla kurların düşmesini getirdi ve ithalatı patlattı. Yıl sonunda cari açığın, yani döviz açığının 47 milyar dolara, açığın milli gelire oranının da yüzde 6 gibi tehlikeli bir boyuta varmış olduğu pek muhtemel. Yılın sonlarına doğru Merkez Bankası’nın faiz düşürerek sıcak paranın iştahını kesmeye çalışması ise yetersiz bir çaba olarak görünüyor.

Yeniden büyüme, beklendiği ölçüde istihdam da yaratmadı. Krizde işini kaybedenler, özellikle sanayidekilerin bir kısmı, işine yeniden dönemedi. Alttan gelen yeni işsizlere ise iş bulunamadı ve işsiz sayısı 3 milyonu bulurken işsizlik oranı da yüzde 12’lerde basamak yaptı. Büyüme, bölüşümü de iyileştirmedi. Özellikle sanayi işçilerinin reel ücretleri yüzde 10’un üstünde azaldı. 2010’da aşılmış görünen krizin gerçek kurbanları ise işsizler ve reel ücretleri geriletilen ücretliler oldu.

***

Yurt ve dünya, 2011’e bir dizi bilinmezlikle giriyor. ABD’nin durgunluğu aşması için sisteme enjekte edeceği likiditenin, başta enflasyon olmak üzere birçok soruna yol açacağı biliniyor. Diğer ülkeler bu hamleye, karşı önlemler geliştirecekler. AB’nin kamu maliyesi krizi yaşayan ülkeleri, Avro’nun geleceğini sorgulanır hale sokarken Almanya’nın krizden hegemonik güç olarak çıkma ihtimali, Fransa ve İngiltere’yi tedirgin ediyor. AB’nin blok olarak geleceği tartışılır hale geldi. Çin, Hindistan, Brezilya, Rusya, hatta G.Kore’nin, merkez ülkelerin ayağa kalkmasına pek yardımcı olmamaları, ticaret savaşlarını, daha ileri gidelim, bölgesel sıcak savaşları gündeme getirebilir.

Türkiye’de ise 2011’i seçim sandığı şekillendirecek. AKP iktidarının 12 Haziran seçimlerine dönük bir iktisat siyaseti izlediği bugünden görülüyor. Hükümetin bütçe açığı ve kamu borç stoku rasyoları, AB ortalamaları ile kıyaslandığında, “seçim hovardalığı” yapmaya müsait görünüyor. AKP bu seçimleri alırsa, yılın ikinci yarısında daha kemer sıkıcı bir ekonomi siyaseti izler. Tabi ki, daha faşizan, otoriter bir anayasa hazırlığı ile beraber. Ancak, kırılganlığı artan cari açık, yüksek işsizlik, gıda enflasyonu, enerji bağımlılığı gibi ekonomik sorunlar, AKP’yi 2011’de zorlayacak. Bunun yanında çözüm üretilemeyen Kürt sorunu, AKP’nin daha çok baskıcı ve muhafazakar yaşam tarzını topluma empoze etme çabaları, ayyuka çıkan yolsuzluk şikayetleri, 2011’de ciddi bir reaksiyon görebilir ve 12 Haziran seçim sandığından umulmadık sonuçlar da çıkabilir.

Her şeyi, farklı özlem ve beklentileri olan toplumsal sınıfların her düzeyde sürdürdüğü mücadele belirleyecek.

2011’in sağlık, dayanışma ve yüksek mücadele azmi getirmesi dileğiyle…

31 Aralık 2010 Cuma

29 Aralık 2010 Çarşamba

Kamu Yatırımcılığı ve CHP

Mustafa Sönmez

Ülkedeki resmi işsiz sayısı 3 milyonu buldu. Sayılmayanlarla birlikte sayı 6 milyona çıkıyor. İşsizliğin çaresi üretimde, yatırımda. Peki yatırım ne durumda? Sıcak para ağırlıklı dış kaynakla ancak büyüyen, yatırım yapabilen Türkiye ekonomisinde, işsize iş, özel sektörün insafına terkedilmiş durumda. 1980 sonrası devleti ekonomiden, yatırımdan çekmeyi prensip edinen IMF-Dünya Bankası patentli neoliberal zihniyet, kamuyu adım adım ekonomiden, yatırımcılıktan uzaklaştırdı. 1980 öncesi, hatta 1980’lerin ilk yıllarında yüzde 40-45’lere ulaşan toplam yatırımlarda kamunun payı, 1990’lar ve 2000’lerde hızla azaltıldı ve bugün yüzde 20’lere kadar geriletildi.

Peki kamudan boşaltılan yatırımcılığı özel kesim üstelenebildi mi? Pek değil. Özellikle AKP iktidarı dönemi ele alındığında görülüyor ki, yatırımlar, dünyada likidite bolluğu yaşanan yıllarda artmış, yatırımların milli gelire oranı 2006-2007’de zirve yapıp yüzde 25’i geçmiş, ancak dış kaynağın azaldığı 2009 krizinde yüzde 20,8’e düşmüş. Krizden çıkış yılı olan 2010’da ise ancak yüzde 21,3’e ulaşan bir yatırım çabası söz konusu.

Kaynak:TÜİK, GSYİH veri tabanı

Toplam yatırımlarda kamuya bırakılan rolün ise ağırlıkla tarımsal sulama, ulaştırma ve eğitim sektörleri olduğu dikkati çekiyor. DSİ’nin sulama yatırımları, Karayolları ve Büyükşehir belediyelerinin karayolu , tünel vb. yapım çalışmaları ile 16 milyon öğrenci nüfus için yapılan kırık-dökük eğitim yatırımları, kamu yatırım stokunun özünü oluşturuyor. Kamu artık imalat sanayisinde yok gibi, enerjide hızla geriletilirken özel sektör kendisi de matah bir yatırım yapmıyor.

Madencilikte, yatırımların kamu payı dörtte bir dolayına inmiş durumda. Kamunun sağlık yatırımlarının bile gerilediği ve inisiyatifin özel sağlık yatırımlarına bırakıldığı görülüyor.

Kaynak DPT veri tabanı

Kaynak DPT veri tabanı

Artan işsizlik ve yatırım ihtiyacı karşısında AKP’nin neoliberal yaklaşımı, kamu yatırımcılığını zinhar aklına getirmiyor, varsa yoksa yerli-yabancı özel yatırımlardan medet umuyor. Peki iktidara aday CHP bu konuda ne düşünüyor ? Kamu yatırımcılığını ilke olarak sahiplenen bir CHP yetkilisi demecine henüz şahit olmadık. Doğu ve Güneydoğu’ya kamu yatırımlarıyla gitme fikri, yeterli bir niyet beyanı değil.

Açık ki, özellikle son 10 yılın özel sektör yatırım deneyimi, istihdama, net ihracata katkı sağlayan bir profilde değil. Enerjide dışa bağımlılık hızla artarken yatırım yapması beklenen özel sektörün yatırımları, toplam içinde yüzde 5’i ancak buluyor. Özel sektör yatırımları büyük kentlerde kent rantını paylaşıma dönük konut, gökdelen, AVM yatırımlarına üşüşmüş durumda.

Enerjiden madenciliğe, ileri teknoloji ve rekabet gücü sağlayacak sanayi yatırımlarından bölgesel dengeye hizmet edecek her tür kamu yatırımına kadar kamu yatırımcılığına ihtiyaç vardır. CHP’nin bu verili tablo içinde iş-aş yaratmak üzere kamu yatırımcılığına ağırlık vereceğini ilan etmesi beklenmelidir. Kaynağın nerede, diye soranlara da, bütçede yapılacak düzenlemelerle üretilecek imkanlar ve dışarıdan kullanılacak orta-uzun vadeli krediler gösterilebilir. 1980 öncesi kaynak nereden bulunuyordu sanki?

Ülkedeki resmi işsiz sayısı 3 milyonu buldu. Sayılmayanlarla birlikte sayı 6 milyona çıkıyor. İşsizliğin çaresi üretimde, yatırımda. Peki yatırım ne durumda? Sıcak para ağırlıklı dış kaynakla ancak büyüyen, yatırım yapabilen Türkiye ekonomisinde, işsize iş, özel sektörün insafına terkedilmiş durumda. 1980 sonrası devleti ekonomiden, yatırımdan çekmeyi prensip edinen IMF-Dünya Bankası patentli neoliberal zihniyet, kamuyu adım adım ekonomiden, yatırımcılıktan uzaklaştırdı. 1980 öncesi, hatta 1980’lerin ilk yıllarında yüzde 40-45’lere ulaşan toplam yatırımlarda kamunun payı, 1990’lar ve 2000’lerde hızla azaltıldı ve bugün yüzde 20’lere kadar geriletildi.

Peki kamudan boşaltılan yatırımcılığı özel kesim üstelenebildi mi? Pek değil. Özellikle AKP iktidarı dönemi ele alındığında görülüyor ki, yatırımlar, dünyada likidite bolluğu yaşanan yıllarda artmış, yatırımların milli gelire oranı 2006-2007’de zirve yapıp yüzde 25’i geçmiş, ancak dış kaynağın azaldığı 2009 krizinde yüzde 20,8’e düşmüş. Krizden çıkış yılı olan 2010’da ise ancak yüzde 21,3’e ulaşan bir yatırım çabası söz konusu.

Kaynak:TÜİK, GSYİH veri tabanı

Toplam yatırımlarda kamuya bırakılan rolün ise ağırlıkla tarımsal sulama, ulaştırma ve eğitim sektörleri olduğu dikkati çekiyor. DSİ’nin sulama yatırımları, Karayolları ve Büyükşehir belediyelerinin karayolu , tünel vb. yapım çalışmaları ile 16 milyon öğrenci nüfus için yapılan kırık-dökük eğitim yatırımları, kamu yatırım stokunun özünü oluşturuyor. Kamu artık imalat sanayisinde yok gibi, enerjide hızla geriletilirken özel sektör kendisi de matah bir yatırım yapmıyor.

Madencilikte, yatırımların kamu payı dörtte bir dolayına inmiş durumda. Kamunun sağlık yatırımlarının bile gerilediği ve inisiyatifin özel sağlık yatırımlarına bırakıldığı görülüyor.

Kaynak DPT veri tabanı

Kaynak DPT veri tabanıArtan işsizlik ve yatırım ihtiyacı karşısında AKP’nin neoliberal yaklaşımı, kamu yatırımcılığını zinhar aklına getirmiyor, varsa yoksa yerli-yabancı özel yatırımlardan medet umuyor. Peki iktidara aday CHP bu konuda ne düşünüyor ? Kamu yatırımcılığını ilke olarak sahiplenen bir CHP yetkilisi demecine henüz şahit olmadık. Doğu ve Güneydoğu’ya kamu yatırımlarıyla gitme fikri, yeterli bir niyet beyanı değil.

Açık ki, özellikle son 10 yılın özel sektör yatırım deneyimi, istihdama, net ihracata katkı sağlayan bir profilde değil. Enerjide dışa bağımlılık hızla artarken yatırım yapması beklenen özel sektörün yatırımları, toplam içinde yüzde 5’i ancak buluyor. Özel sektör yatırımları büyük kentlerde kent rantını paylaşıma dönük konut, gökdelen, AVM yatırımlarına üşüşmüş durumda.

Enerjiden madenciliğe, ileri teknoloji ve rekabet gücü sağlayacak sanayi yatırımlarından bölgesel dengeye hizmet edecek her tür kamu yatırımına kadar kamu yatırımcılığına ihtiyaç vardır. CHP’nin bu verili tablo içinde iş-aş yaratmak üzere kamu yatırımcılığına ağırlık vereceğini ilan etmesi beklenmelidir. Kaynağın nerede, diye soranlara da, bütçede yapılacak düzenlemelerle üretilecek imkanlar ve dışarıdan kullanılacak orta-uzun vadeli krediler gösterilebilir. 1980 öncesi kaynak nereden bulunuyordu sanki?

27 Aralık 2010 Pazartesi

Trafik Kabusu, AKP ile Yüzde 70 Arttı..

Mustafa Sönmez

Ulaştırmada karayollarının, otomotivleşmenin yarattığı ve yaratacağı bütün olumsuzluklar yıllarca dile getirildi ve hiç olmasa bir noktadan sonra, bu aymazlığın yavaşlatılıp diğer alternatiflere, deniz,demiryolu ulaşımına , kara yolunda da kitle ulaşımına yönelmek gerektiğinden söz edildi. Gerekçeler son derece anlaşılırdı. Otomotivleşme, dışa bağımlı bir sanayi ve ithalata dayalı bir arz demekti. Bu, döviz açığı yaratıyordu, bir. Yanı sıra, özellikle başta İstanbul olmak üzere büyük kentlerin altyapısı, dokusu bu kadar araç trafiğini kaldırmıyor, bir dizi işgücü, zaman, enerji kaybına yol açıyordu. Otomotivleşme, dışa bağımlı yakıt demekti ve sonuçta, otomotivleşme arttıkça enerji ithalatı da artıyordu. Kirlenme, doğa tahribatı, gerilimli hayatlar cabası…

Bütün bu usanmazca sürdürülen ikazlara rağmen dönüp dolaşıp geriye baktığınızda otomotivleşmeyi-özellikle otomobilleşmeyi- yavaşlatmada bir arpa boyu yol alınamadığına ve AKP iktidarı döneminde yani 2003-2010 döneminde otomotivleşmenin yüzde 70 arttığına tanık oluyoruz…

Kaynak:TÜİK,Motorlu Kara Taşıtları veri tabanı

AKP’nin ilk iktidar yılı olan 2003 sonunda 9 milyonu bulmayan motorlu kara taşıtı sayısı, 2010 sonunda 15 milyonu aştı. Bu, geçmiş 7 yılda trafiğe çıkan araç sayısının yüzde 70’in üstünde artması demektir ki, korkunç bir tırmanmadır . Özellikle trafiğe çıkan otomobil sayısındaki patlama dikkat çekicidir. 2003’te trafikte 4,7 milyon otomobil varken 2010 sonunda sayı 7,5 milyona yaklaşmıştır. Bu, 7 yılda trafikteki otomobil sayısının yüzde 60 artmasıdır.

Dış kaynakla çarkı dönen ekonominin izlediği düşük kur politikası, yerli otomotivin de otomotiv ithalatının da rüzgarı oldu. Bankaların taşıt kredileri ile de bu süreci kışkırttı. Otomotivleşmeye AKP’nin verdiği gazın gerisinde, dehşetli bir otomotiv ithalatı, otomotiv yan sanayi ithalatı, yakıt ithalatı var. Ama bundan önemlisi, bu araç trafiğine hazır olmayan büyük kentlerin yüz yüze kaldıkları trafik kaosu, kirlenme ve kentsel çöküş var.

Otomotiv parkının 2010 itibariyle illere dağılımına bakıldığında, 81 il arasında ilk 10 ilin, araç varlığının yüzde 55’ine sahip olduğunu, otomobillerin de yüzde 61’inin 10 ilde toplandığını görüyoruz. İlk sırada tabii ki İstanbul var ve toplam motorlu taşıtların yüzde 18,5’unu barındırıyor.

Konu, otomobil olunca, Türkiye’deki her 4 otomobilden neredeyse 1’inin İstanbul trafiğinde olduğu anlaşılıyor.

Böyle bir araç trafiğinin, eninde sonunda 3. köprüyü, giderek 4. köprüyü, tüp geçitleri, tünelleri vs.yi dayatacağı açık değil miydi? İşte İstanbul’da otomobilleşmenin kaçınılmaz olarak yeni köprüler dayatması, AKP’nin bu benden sonrası tufan anlayışının sonucudur ve büyük sorumsuzluktur. Trafiğe paçayı kaptıran ikinci büyük metropol Ankara’dır. Başkent’te de büyük bir araç trafiği kaosu yaşanırken sırada İzmir vardır.

Otomotivleşme keşmekeşine, olabildiğince kayıtsız kalıp çanak tutan AKP iktidarı, özellikle İstanbul’da kamu kaynaklarını, İstanbul’un toprak rantını, bu keşmekeşe çözüm bulmak adı altında, bir avuç –çoğu yandaşı- toprak sahibine, müteahhide peşkeş çekmeye hazırlanmakta, bu konuda bulunmuş görünen her “çözüm”, kamu kaynaklarının yağmasından, doğanın hunharca tahribatından ve İstanbul’un kent dokusunu iyice yıpratmaktan başka bir şeye yaramamaktadır. Bu kıyıma daha güçlü bir biçimde karşı durulmalıdır.

Ulaştırmada karayollarının, otomotivleşmenin yarattığı ve yaratacağı bütün olumsuzluklar yıllarca dile getirildi ve hiç olmasa bir noktadan sonra, bu aymazlığın yavaşlatılıp diğer alternatiflere, deniz,demiryolu ulaşımına , kara yolunda da kitle ulaşımına yönelmek gerektiğinden söz edildi. Gerekçeler son derece anlaşılırdı. Otomotivleşme, dışa bağımlı bir sanayi ve ithalata dayalı bir arz demekti. Bu, döviz açığı yaratıyordu, bir. Yanı sıra, özellikle başta İstanbul olmak üzere büyük kentlerin altyapısı, dokusu bu kadar araç trafiğini kaldırmıyor, bir dizi işgücü, zaman, enerji kaybına yol açıyordu. Otomotivleşme, dışa bağımlı yakıt demekti ve sonuçta, otomotivleşme arttıkça enerji ithalatı da artıyordu. Kirlenme, doğa tahribatı, gerilimli hayatlar cabası…

Bütün bu usanmazca sürdürülen ikazlara rağmen dönüp dolaşıp geriye baktığınızda otomotivleşmeyi-özellikle otomobilleşmeyi- yavaşlatmada bir arpa boyu yol alınamadığına ve AKP iktidarı döneminde yani 2003-2010 döneminde otomotivleşmenin yüzde 70 arttığına tanık oluyoruz…

Kaynak:TÜİK,Motorlu Kara Taşıtları veri tabanı

AKP’nin ilk iktidar yılı olan 2003 sonunda 9 milyonu bulmayan motorlu kara taşıtı sayısı, 2010 sonunda 15 milyonu aştı. Bu, geçmiş 7 yılda trafiğe çıkan araç sayısının yüzde 70’in üstünde artması demektir ki, korkunç bir tırmanmadır . Özellikle trafiğe çıkan otomobil sayısındaki patlama dikkat çekicidir. 2003’te trafikte 4,7 milyon otomobil varken 2010 sonunda sayı 7,5 milyona yaklaşmıştır. Bu, 7 yılda trafikteki otomobil sayısının yüzde 60 artmasıdır.

Dış kaynakla çarkı dönen ekonominin izlediği düşük kur politikası, yerli otomotivin de otomotiv ithalatının da rüzgarı oldu. Bankaların taşıt kredileri ile de bu süreci kışkırttı. Otomotivleşmeye AKP’nin verdiği gazın gerisinde, dehşetli bir otomotiv ithalatı, otomotiv yan sanayi ithalatı, yakıt ithalatı var. Ama bundan önemlisi, bu araç trafiğine hazır olmayan büyük kentlerin yüz yüze kaldıkları trafik kaosu, kirlenme ve kentsel çöküş var.

Otomotiv parkının 2010 itibariyle illere dağılımına bakıldığında, 81 il arasında ilk 10 ilin, araç varlığının yüzde 55’ine sahip olduğunu, otomobillerin de yüzde 61’inin 10 ilde toplandığını görüyoruz. İlk sırada tabii ki İstanbul var ve toplam motorlu taşıtların yüzde 18,5’unu barındırıyor.

Konu, otomobil olunca, Türkiye’deki her 4 otomobilden neredeyse 1’inin İstanbul trafiğinde olduğu anlaşılıyor.

Böyle bir araç trafiğinin, eninde sonunda 3. köprüyü, giderek 4. köprüyü, tüp geçitleri, tünelleri vs.yi dayatacağı açık değil miydi? İşte İstanbul’da otomobilleşmenin kaçınılmaz olarak yeni köprüler dayatması, AKP’nin bu benden sonrası tufan anlayışının sonucudur ve büyük sorumsuzluktur. Trafiğe paçayı kaptıran ikinci büyük metropol Ankara’dır. Başkent’te de büyük bir araç trafiği kaosu yaşanırken sırada İzmir vardır.

Otomotivleşme keşmekeşine, olabildiğince kayıtsız kalıp çanak tutan AKP iktidarı, özellikle İstanbul’da kamu kaynaklarını, İstanbul’un toprak rantını, bu keşmekeşe çözüm bulmak adı altında, bir avuç –çoğu yandaşı- toprak sahibine, müteahhide peşkeş çekmeye hazırlanmakta, bu konuda bulunmuş görünen her “çözüm”, kamu kaynaklarının yağmasından, doğanın hunharca tahribatından ve İstanbul’un kent dokusunu iyice yıpratmaktan başka bir şeye yaramamaktadır. Bu kıyıma daha güçlü bir biçimde karşı durulmalıdır.

25 Aralık 2010 Cumartesi

Tüm Bölgelerde Demokratik Yerelleşme

Mustafa Sönmez

Demokratik özerklik tartışmalarına, 24-25 Ağustos 2010 tarihlerinde “ Neresi Demokratik.Nasıl Özerklik?” başlıklı iki yazı ile değinmiştim. O yazılardan bir paragrafı aktarmalıyım: “Kürtlerin hangi derdine çare olacaksa bu model, söyler misiniz, bölge dışındaki milyonlarca Kürt’e ne getirecek? Mesela İstanbul, Ege,Çukurova’daki Kürtler, Güneydoğu’daki “özerk” bölgenin nimetlerinden- neler olacaksa o nimetler- nasıl yararlanacaklar? Eğer Kürt nüfusun en az yüzde 40-50’si bölge dışında, ülkenin gelişmiş bölgelerinde yaşıyor ve onların birçoğunun Kürt kimliği ile kültürel hakları ile ilgili talepleri bulundukları bölgelerde sürüyorsa, o zaman bölge temelli bir proje Batı’daki Kürtleri nasıl kucaklayacak?”…

Bu soruyu, İmralı’daki Abdullah Öcalan’a iletmişler ve birkaç okurum, verilen cevabın yer aldığı sitenin linkini aktardılar. Bakın ne diyor Öcalan;

“ Ekonomist Mustafa Sönmez’in yazılarını takip ediyorum…Demokratik özerklik tartışılırken yüzde 40 oranında olan batıdaki Kürtlerin hesaba katılması gerektiğini belirtiyor. Biz zaten hesaba katıyoruz…Bizim ortaya koyduğumuz demokratik özerklik projesi etnisiteye ve coğrafi sınırlara dayanmıyor…Bizim anlayışımız Kürtlük anlayışı değildir…Türk, Kürt, Araplığa dayanmıyor, demokrasiye dayanıyor…Örneğin Hatay’da, Adana’da da demokratik özerklik kurulabilir.Orada da Araplar kendilerini ağırlıkla ifade edebilir..Bahsettiğimiz demokratik özerklik sadece Kürdistan’a ilişkin değil…Ege, Karadeniz, Orta Anadolu’ya da ilişkindir.Kürtler bugün bunu öncelikle yapabilir ancak demokratik özerklik bütün Türkiye’yi kapsayan bir projedir…”….(http://www.kaypakkaya-partizan.org/ocalandan-ikili-iktidar-tespiti/)

Eğer bu ifadeyi dikkate alacaksak, Kürt siyasetinin tutsak lideri ile dışarıdaki takipçilerinin demokratik özerklikten anladıkları ve pratikleri arasında önemli bir sapma, kırılma var demektir. Öcalan, etnisiteyi, Kürtlüğü sorunun odağına koymadan, Türkiye’nin tamamında bir demokrasi projesi olarak “özerkleşmeden” söz ediyor. Ege’si, Karadeniz’i, Orta Anadolu’su ile…Buna özerkleşme değil, demokratik yerelleşme dese daha doğru olurdu.

***

Nüfusu bir-iki yıl içinde 75 milyonu bulacak Türkiye’yi, neredeyse 90 yıllık yönetim biçimi ile yönetmekte ısrar etmek, akıl karı değildir. Nüfusunun dörtte üçü kentlere yığılmış bir ülkeyi bu kadar merkezi erkle yönetmek akla ziyandır. AKP’nin hız verdiği neoliberal politikaların ortaya çıkardığı bölgesel uçurumu, pekiştirdiği her tür ekonomik, kültürel, sosyal eşitsizlikleri azaltmayı hedefleyen ve demokratikleşmeye hizmet edecek bir yerelleşmeye yüzümüzü dönmenin zamanı geldi de geçiyor bile.

Kürt siyasetinin öteden beri en büyük zaafı, kendini dünyanın merkezine koyması, her şeyi kendi etrafında örme yanlışıdır. Nitekim, liderleri Öcalan’ın söylediklerinden bir hayli farklı olarak, bu demokratik yerelleşme pratiğini, Kürtlerin, Kürt coğrafyasının tek meselesi gibi takdim ettiler ve toplumu hızla gerdiler. İfadesi hiç de gerekli olmayan semboller, bayraklar, özsavunma vs.lerle, üzerinde çok tartışma yapılması gereken “iki dil meselesi”ni manav etiketlerine çekerek ifrada vardırdılar. Açık söyleyelim, Kürt siyasetinin parti ve kitle örgütü kadroları, liderlerinin söylediğini anlamakta ve pratiğe geçirmekte pek başarılı değiller.

***

Eğer, demokratik özerklik, sadece Kürt coğrafyasının meselesi değil, tüm Türkiye’nin meselesi ise, yapmaları gereken, tüm bölgeler için geçerli olacak bir yerel demokrasi projesi modelini, CHP’den sola, hatta merkez sağa kadar tartışmaya açmak, bu yerel modelin prensiplerini birlikte oluşturmaktı. Böyle bir modelin inşası ciddi bir iştir. Yönetim biliminden ekonomiye, sosyolojiden tarihe, diplomasiden psikolojiye birçok disiplinin ortak çalışmasını ve ortak üretimini gerektirir. Bölge sınırları nasıl tanımlanacak? Bölgeler nasıl yönetilecek, yöneticiler nasıl seçilip nasıl azledilecekler? Bölge yönetimlerinin merkezi yönetimle ilişkisi nasıl olacak ? Bölgelerin, geçmişten farklı olarak kamu maliyeleri nasıl olacak? Her bölgenin kendi etnik, dinsel rengi, kurulacak modelin içinde nasıl temsil edilecek, beklentiler, nasıl özel çözümlerde karşılık bulacak?

BDP’li, DTK’lı Kürt arkadaşların yerinde olsam, tüm Türkiye bölgelerine şamil bir modelin ana prensiplerini ve her bölgenin özgün yanını da dikkate alarak tartışmayı öne çeker ve sorunu Kürt illeri meselesi değil, Türkiye meselesi, Öcalan’ın deyişiyle, demokrasi meselesi olarak ele alıp tartışırdım. Böylesi, amaca daha uygun olur ve gereksiz gerilimlerden bizi uzaklaştırdığı gibi bir birimizi anlamamıza ve sorun çözmemize daha çok yardımcı olurdu…

24 Aralık 2010 Cuma

Enerjide Kamuya Dönüş Zorunluluğu…

Mustafa Sönmez

Türkiye’nin en yumuşak karnı enerji. Sıcak paraya dayalı ekonomi büyürken enerji tüketimi de artıyor. Özellikle sanayi üretimi, enerji tüketimini belirliyor. 2010 sonunda toplam birincil enerji tüketim değerinin 108,2 MTEP(Milyon Petrol Eşdeğeri) olarak gerçekleşmesi ve 2008 yılı değerine ulaşması bekleniyor. Türkiye’nin tükettiği enerji, ekonomik büyüme ile artarken, tüketilen enerjinin dörtte üçe yakını ithalatla karşılanıyor. Yerli üretim, 2008’den bu yana artmazken ithal enerjinin 2011’de biraz daha artması bekleniyor.

Yerli-yenilebilir kaynaklara dayalı enerji üretimi yıllarca ihmal edilip kamu sektörünün eli kolu bağlı tutulurken, ithal doğal gaz, tek başına birincil enerji tüketimi içinde yüzde 30 paya sahip oldu ve her yıl bu pay artıyor. Büyüme ile birlikte enerji tüketimi artarken, artan tüketim, ancak ithalatla karşılanıyor ve Türkiye’nin toplam ithalatında enerjinin payı , fiyatlardaki değişmeye bağlı olarak, yüzde 20 ila yüzde 24 arasında değişiyor. Enerjide ithalata bağımlılık, cari açığı da büyüten en önemli etken.

Kaynak:TÜİK veri tabanı

Çözüm belli olmasına belli, ama icraat yok. Böyle bir durumda enerji arz güvenliğini sağlamak için ithalata bağımlılığı azaltmak, onun için de yerli üretimi artırmak, böylece ithalatın payını en azından yüzde 50’ye indirmek gerekli. Yapılacak enerji tasarrufları da önemli tabii. Ancak yerli üretim iç açıcı değil. Milli gelirin sektörel sınıflamasında “Enerji” diye bir kalem yok. Ama kabaca madencilik ve elektrik-gaz sektörleri alt alta toplandığında, bu sektörlerin milli gelirdeki payı yüzde 2’yi ancak buluyor. İmalat sanayisinin milli gelirdeki payının yüzde 25 olduğu düşünüldüğünde, Türkiye’nin enerji üretiminde yüzde 2 ile çok yetersiz bir ülke olduğu hemen anlaşılacaktır.

Son yıllarda Dünya Bankası-IMF telkinleriyle piyasalaştırılıp özelleştirilen enerji alanında “özel sektörün” iyi bir karnesi yok henüz. Hem enerji yatırımlarında hem üretimde özel sektöre bel bağlayanlar, sonuçtan pek memnun değil.

Yatırımların genel seyrine bakıldığında, 2008 sonrasında gelen iştahsızlıkla birlikte özel sektörün yatırım niyetleri henüz askıda.

2006-2010 döneminde, neoliberal AKP iktidarının kamu kesimini ekonomiden iyice uzaklaştırmasıyla, eğitim, sağlığı vb. de içeren toplam yatırımlardaki kamu payı yüzde 20’lere geriledi. Enerji, bu dönemde kamu yatırımları içinde ancak yüzde 6 pay alabildi. Buna karşılık kamu yatırımları yüzde 40’lar düzeyinde ulaştırmada yoğunlaştı.

Enerji yatırımlarında kamu geri çekilirken özelin yatırıma pek iştahlı olmadığı gözlenmekte, bu da enerji arzını iyice riske sokmaktadır. Son 5 yılda toplam yatırımlarda yüzde 80 payı olan özel sektörün ,cari fiyatlarla 725 milyar TL’yi bulan yatırımları içinde enerji yatırımları ancak yüzde 5 pay alabildi. Dolayısıyla , son 5 yılda kamunun 17, özelin 36 milyar TL’lik yatırımı ile enerjiye toplam yatırımların ancak yüzde 5,8’i (53 Milyar TL) yapılabildi. Bu da çok yetersiz tabi . Enerjisinin yüzde 75’ini ithalatla karşılayan bir ülke için hem de çok yetersiz.

Sıcak para girişi ile büyüme, enerji tüketimini artırıyor. Ancak, enerji üretim artışı çok yavaş ve ithalat kamçılanıyor.

Döviz kurunun düşük seyri ve dünyada düşük seyreden fiyatlar, ithal doğalgaz esaslı politikayı besliyor.Enerjide özelleştirme ve ticarileştirmenin sonuçları başarılı değil. Enerjide esas olan arz güvenliği ve düşük maliyettir. Bu da ancak kamu üretimiyle mümkün. Özellikle Türkiye şartlarında kamunun enerji yatırımları ve üretimine dönüşünü, daha yüksek sesle savunmak gerekiyor.

Türkiye’nin en yumuşak karnı enerji. Sıcak paraya dayalı ekonomi büyürken enerji tüketimi de artıyor. Özellikle sanayi üretimi, enerji tüketimini belirliyor. 2010 sonunda toplam birincil enerji tüketim değerinin 108,2 MTEP(Milyon Petrol Eşdeğeri) olarak gerçekleşmesi ve 2008 yılı değerine ulaşması bekleniyor. Türkiye’nin tükettiği enerji, ekonomik büyüme ile artarken, tüketilen enerjinin dörtte üçe yakını ithalatla karşılanıyor. Yerli üretim, 2008’den bu yana artmazken ithal enerjinin 2011’de biraz daha artması bekleniyor.

Yerli-yenilebilir kaynaklara dayalı enerji üretimi yıllarca ihmal edilip kamu sektörünün eli kolu bağlı tutulurken, ithal doğal gaz, tek başına birincil enerji tüketimi içinde yüzde 30 paya sahip oldu ve her yıl bu pay artıyor. Büyüme ile birlikte enerji tüketimi artarken, artan tüketim, ancak ithalatla karşılanıyor ve Türkiye’nin toplam ithalatında enerjinin payı , fiyatlardaki değişmeye bağlı olarak, yüzde 20 ila yüzde 24 arasında değişiyor. Enerjide ithalata bağımlılık, cari açığı da büyüten en önemli etken.

Kaynak:TÜİK veri tabanı

Çözüm belli olmasına belli, ama icraat yok. Böyle bir durumda enerji arz güvenliğini sağlamak için ithalata bağımlılığı azaltmak, onun için de yerli üretimi artırmak, böylece ithalatın payını en azından yüzde 50’ye indirmek gerekli. Yapılacak enerji tasarrufları da önemli tabii. Ancak yerli üretim iç açıcı değil. Milli gelirin sektörel sınıflamasında “Enerji” diye bir kalem yok. Ama kabaca madencilik ve elektrik-gaz sektörleri alt alta toplandığında, bu sektörlerin milli gelirdeki payı yüzde 2’yi ancak buluyor. İmalat sanayisinin milli gelirdeki payının yüzde 25 olduğu düşünüldüğünde, Türkiye’nin enerji üretiminde yüzde 2 ile çok yetersiz bir ülke olduğu hemen anlaşılacaktır.

Son yıllarda Dünya Bankası-IMF telkinleriyle piyasalaştırılıp özelleştirilen enerji alanında “özel sektörün” iyi bir karnesi yok henüz. Hem enerji yatırımlarında hem üretimde özel sektöre bel bağlayanlar, sonuçtan pek memnun değil.

Yatırımların genel seyrine bakıldığında, 2008 sonrasında gelen iştahsızlıkla birlikte özel sektörün yatırım niyetleri henüz askıda.

2006-2010 döneminde, neoliberal AKP iktidarının kamu kesimini ekonomiden iyice uzaklaştırmasıyla, eğitim, sağlığı vb. de içeren toplam yatırımlardaki kamu payı yüzde 20’lere geriledi. Enerji, bu dönemde kamu yatırımları içinde ancak yüzde 6 pay alabildi. Buna karşılık kamu yatırımları yüzde 40’lar düzeyinde ulaştırmada yoğunlaştı.

Enerji yatırımlarında kamu geri çekilirken özelin yatırıma pek iştahlı olmadığı gözlenmekte, bu da enerji arzını iyice riske sokmaktadır. Son 5 yılda toplam yatırımlarda yüzde 80 payı olan özel sektörün ,cari fiyatlarla 725 milyar TL’yi bulan yatırımları içinde enerji yatırımları ancak yüzde 5 pay alabildi. Dolayısıyla , son 5 yılda kamunun 17, özelin 36 milyar TL’lik yatırımı ile enerjiye toplam yatırımların ancak yüzde 5,8’i (53 Milyar TL) yapılabildi. Bu da çok yetersiz tabi . Enerjisinin yüzde 75’ini ithalatla karşılayan bir ülke için hem de çok yetersiz.

Sıcak para girişi ile büyüme, enerji tüketimini artırıyor. Ancak, enerji üretim artışı çok yavaş ve ithalat kamçılanıyor.

Döviz kurunun düşük seyri ve dünyada düşük seyreden fiyatlar, ithal doğalgaz esaslı politikayı besliyor.Enerjide özelleştirme ve ticarileştirmenin sonuçları başarılı değil. Enerjide esas olan arz güvenliği ve düşük maliyettir. Bu da ancak kamu üretimiyle mümkün. Özellikle Türkiye şartlarında kamunun enerji yatırımları ve üretimine dönüşünü, daha yüksek sesle savunmak gerekiyor.

22 Aralık 2010 Çarşamba

Kentine ve Kendine Sahip Çık !..

Mustafa Sönmez

Küresel kapitalizm kasırgasının azgın çevrimine biraz daha dahil olduğu son 30 yılda, Türkiye’de, birçok şey gibi, kentlerin dokusunda, kentlilerin yaşamlarında da önemli değişikler yaşanıyor. Dış kaynağa bağımlı büyüme, tarımı, dolayısıyla kırları yoksullaştırıp göçleri kamçılayınca, nüfusun dörtte üçünün irili ufaklı kentlerde yaşadığı bir Türkiye’deyiz artık. Hayat, büyük ölçüde kentlerde akıyor, kentler arasında yeni jşbölümleri oluşuyor. İstanbul küresel kent ilan edilirken çevre iller Bursa,Kocaeli, Tekirdağ sanayici; Antalya-Muğla turizmci, Anadolu’da Kayseri, G.Antep, Konya, Denizli gibi iller, KOBİ’ler eliyle sanayi tedarikçisi iller durumunda. Doğu ve G.Doğu kentleri, yakılmış, boşaltılmış köylerin verdiği zorunlu göçle kent yoksulluğunun diz boyu yaşandığı sorun yumakları halinde. Kısaca, küresel kapitalizm kasırgasıyla küçük-büyük bütün kentlerin başına bir şeyler geliyor.

***

Sermaye birikimi için, farklı farklı olsa da kentler, yeni kulvarlar. Kent rantı, artık-değerin öne çıkan gözde biçimi. Bu İstanbul için farklı, diğer kentler için farklı boyutlarda olsa da, sermaye, merkezi ve yerel iktidarı kullanarak kent rantından daha fazlasını elde etmeye çalışıyor. Kent arenasında hem sermaye-emek arasında karşıtlık keskinleşiyor hem de sermaye içi tepişmeler sertleşiyor.

Yeni sermaye birikimleri için kentlerin genleriyle oynanıyor, dokuları zedeleniyor, toplumsal değerler tarumar ediliyor. Tabi ki bundan birinci derecede etkilenenler, kentte yaşamaya, kentte barınmaya, tutunmaya çalışanlar, özellikle de emeği ile geçinmeye çalışanlar. Başta İstanbul olmak üzere kentler halden hale sokulurken, rantı yükselen bölgelerden, RTE’nin çiftliği TOKİ eliyle gerçekleştirilen kentsel dönüşüm ile, alt-orta sınıflar sürülmek isteniyor, kültür, tarih varlıkları , kamusal yapılar özelleştiriliyor, ticarileştiriliyor, yağmalanıyor, topluma yeni yaşam imajları empoze edilerek konut için korunmalı, havuzlu site hayatı, rezidanslar; alışveriş için AVM’ler “moda” hale getiriliyor. “Varoşlar”ın bile AVM’leri var!.. Bu yaşam biçimi, İstanbul’dan dalga dalga, irili ufaklı bütün Anadolu kentlerine taşınıyor. Kentler tektipleştiriliyor…

***

Anadolu’daki her kentin özelliğine göre, sermaye birikimi, kenti biçimlendiriyor, kenti metalaştırıp ticarileştiriyor. Turizm potansiyeli olan kentte, endüstriyel turizm yatırımlarıyla; doğal kaynağı olan kentte çevreyi yok etme pahasına enerji yatırımlarıyla kentin genine müdahale ediliyor.

Kentlerin başına gelenleri anlamak için Mimarlar Odası’nın Kent,Kültür,Demokrasi başlıklı programı kapsamında iki ay önce Sinop’ta , geçen hafta sonu da Antakya’da gördüklerimiz, nasıl bir kıyamete yol aldığımızı göstermek için yetiyordu. Sinop, ithal kömürle termik santral, ardından nükleer santral inşasıyla “duman” edilecekti. Antakya’nın kültür-inanç turizmi potansiyeli için kollar sıvanmış, kentin yakınındaki bir tarım arazisine bir “Turizm Disneyland’ı” kurmak için kollar sıvanmıştı. Dünyanın ikinci büyük mozaik müzesini de kentin kalbinden alıp bu “Disneyland”ın içine koyacaklardı. Konu metalaşma, ticarileşme olunca, konsept değişmiyordu; Antalya’da kum-deniz-güneş satmak için inşa edilen kentten, insanlardan, kültürlerden kopuk “tatil köyü” konseptinin benzerini inanç turizmi potansiyeli olan Antakya için hazırlıyorlardı. Turisti neredeyse kente sokmadan, kent dışındaki Disneyland’a almak, orada konaklatmak, mozaikleri orada göstermek, termal kaynakları satmak, orada yedirip içirip oradan göndermek”…

Konu para, turizmden para kazanmak olunca, kentin onarıma, iyileştirmeye muhtaç her kültür varlığına, yerlisi-yabancısıyla tüm muktedirler, varsa yoksa “turizm endüstrisi” optiğinden bakıyor. Antakya’nın başına taşlaşmış, betonlaşmış Antalya’nın başına gelenlerin kaçınılmaz olduğunu söylemek için kahin olmak gerekmiyor.

***

Kentlerin başına gelenler, aslında, kentte yaşayan ve emeğinden başka satacak şeyi olmayanların başına geliyor. Barındıkları yerlerden ediliyorlar, yerlerinden yurtlarından ediliyorlar, işsiz bırakılıyorlar, ancak, inşaatlarda, turistik işyerlerinde düşük ücretli, güvencesiz işlerle yaşayabiliyorlar. Kentlerin gerçek sahiplerinin, çocukluklarını yaşadıkları bahçeli, avlulu evleri hızla betonlaştırılıyor, yeşilleri yok ediliyor, havaları kirleniyor. Kenti para kaynağı gören neoliberal belediyeler, kentliyi de bir müşteri gibi görüyor, ürettiği su, gaz, ulaşım ve diğer hizmetlerden azami karı hedefliyor. Bu hizmetleri hızla taşeronlara, giderek özel firmalara devrederek yerel yönetimde ticarileşmeyi tırmandırıyor.

Kentin alt -orta sınıflarının bütün bu olup bitenlere, saldırılara karşı kentte, sokaktan örgütlenerek karşı koyması gerekiyor. Slogan şu olmalı: Kentine ve kendine sahip çık!...

Küresel kapitalizm kasırgasının azgın çevrimine biraz daha dahil olduğu son 30 yılda, Türkiye’de, birçok şey gibi, kentlerin dokusunda, kentlilerin yaşamlarında da önemli değişikler yaşanıyor. Dış kaynağa bağımlı büyüme, tarımı, dolayısıyla kırları yoksullaştırıp göçleri kamçılayınca, nüfusun dörtte üçünün irili ufaklı kentlerde yaşadığı bir Türkiye’deyiz artık. Hayat, büyük ölçüde kentlerde akıyor, kentler arasında yeni jşbölümleri oluşuyor. İstanbul küresel kent ilan edilirken çevre iller Bursa,Kocaeli, Tekirdağ sanayici; Antalya-Muğla turizmci, Anadolu’da Kayseri, G.Antep, Konya, Denizli gibi iller, KOBİ’ler eliyle sanayi tedarikçisi iller durumunda. Doğu ve G.Doğu kentleri, yakılmış, boşaltılmış köylerin verdiği zorunlu göçle kent yoksulluğunun diz boyu yaşandığı sorun yumakları halinde. Kısaca, küresel kapitalizm kasırgasıyla küçük-büyük bütün kentlerin başına bir şeyler geliyor.

***

Sermaye birikimi için, farklı farklı olsa da kentler, yeni kulvarlar. Kent rantı, artık-değerin öne çıkan gözde biçimi. Bu İstanbul için farklı, diğer kentler için farklı boyutlarda olsa da, sermaye, merkezi ve yerel iktidarı kullanarak kent rantından daha fazlasını elde etmeye çalışıyor. Kent arenasında hem sermaye-emek arasında karşıtlık keskinleşiyor hem de sermaye içi tepişmeler sertleşiyor.

Yeni sermaye birikimleri için kentlerin genleriyle oynanıyor, dokuları zedeleniyor, toplumsal değerler tarumar ediliyor. Tabi ki bundan birinci derecede etkilenenler, kentte yaşamaya, kentte barınmaya, tutunmaya çalışanlar, özellikle de emeği ile geçinmeye çalışanlar. Başta İstanbul olmak üzere kentler halden hale sokulurken, rantı yükselen bölgelerden, RTE’nin çiftliği TOKİ eliyle gerçekleştirilen kentsel dönüşüm ile, alt-orta sınıflar sürülmek isteniyor, kültür, tarih varlıkları , kamusal yapılar özelleştiriliyor, ticarileştiriliyor, yağmalanıyor, topluma yeni yaşam imajları empoze edilerek konut için korunmalı, havuzlu site hayatı, rezidanslar; alışveriş için AVM’ler “moda” hale getiriliyor. “Varoşlar”ın bile AVM’leri var!.. Bu yaşam biçimi, İstanbul’dan dalga dalga, irili ufaklı bütün Anadolu kentlerine taşınıyor. Kentler tektipleştiriliyor…

***

Anadolu’daki her kentin özelliğine göre, sermaye birikimi, kenti biçimlendiriyor, kenti metalaştırıp ticarileştiriyor. Turizm potansiyeli olan kentte, endüstriyel turizm yatırımlarıyla; doğal kaynağı olan kentte çevreyi yok etme pahasına enerji yatırımlarıyla kentin genine müdahale ediliyor.

Kentlerin başına gelenleri anlamak için Mimarlar Odası’nın Kent,Kültür,Demokrasi başlıklı programı kapsamında iki ay önce Sinop’ta , geçen hafta sonu da Antakya’da gördüklerimiz, nasıl bir kıyamete yol aldığımızı göstermek için yetiyordu. Sinop, ithal kömürle termik santral, ardından nükleer santral inşasıyla “duman” edilecekti. Antakya’nın kültür-inanç turizmi potansiyeli için kollar sıvanmış, kentin yakınındaki bir tarım arazisine bir “Turizm Disneyland’ı” kurmak için kollar sıvanmıştı. Dünyanın ikinci büyük mozaik müzesini de kentin kalbinden alıp bu “Disneyland”ın içine koyacaklardı. Konu metalaşma, ticarileşme olunca, konsept değişmiyordu; Antalya’da kum-deniz-güneş satmak için inşa edilen kentten, insanlardan, kültürlerden kopuk “tatil köyü” konseptinin benzerini inanç turizmi potansiyeli olan Antakya için hazırlıyorlardı. Turisti neredeyse kente sokmadan, kent dışındaki Disneyland’a almak, orada konaklatmak, mozaikleri orada göstermek, termal kaynakları satmak, orada yedirip içirip oradan göndermek”…

Konu para, turizmden para kazanmak olunca, kentin onarıma, iyileştirmeye muhtaç her kültür varlığına, yerlisi-yabancısıyla tüm muktedirler, varsa yoksa “turizm endüstrisi” optiğinden bakıyor. Antakya’nın başına taşlaşmış, betonlaşmış Antalya’nın başına gelenlerin kaçınılmaz olduğunu söylemek için kahin olmak gerekmiyor.

***

Kentlerin başına gelenler, aslında, kentte yaşayan ve emeğinden başka satacak şeyi olmayanların başına geliyor. Barındıkları yerlerden ediliyorlar, yerlerinden yurtlarından ediliyorlar, işsiz bırakılıyorlar, ancak, inşaatlarda, turistik işyerlerinde düşük ücretli, güvencesiz işlerle yaşayabiliyorlar. Kentlerin gerçek sahiplerinin, çocukluklarını yaşadıkları bahçeli, avlulu evleri hızla betonlaştırılıyor, yeşilleri yok ediliyor, havaları kirleniyor. Kenti para kaynağı gören neoliberal belediyeler, kentliyi de bir müşteri gibi görüyor, ürettiği su, gaz, ulaşım ve diğer hizmetlerden azami karı hedefliyor. Bu hizmetleri hızla taşeronlara, giderek özel firmalara devrederek yerel yönetimde ticarileşmeyi tırmandırıyor.

Kentin alt -orta sınıflarının bütün bu olup bitenlere, saldırılara karşı kentte, sokaktan örgütlenerek karşı koyması gerekiyor. Slogan şu olmalı: Kentine ve kendine sahip çık!...

20 Aralık 2010 Pazartesi

Büyüme Yukarı, İstihdam “Verimlilik” Aşağı…

Mustafa Sönmez

Son 2 haftada yayımlanan büyüme ve istihdam verilerinden, bir kez daha kriz öncesi durumu da dikkate alarak, krizden çıkışta ekonominin kaybolan istihdamı yerine koyup koyamadığını, işverenler açısından, işçi başına sağlanan katma değerin tatmin edici olup olmadığını, sektörel olarak ne gibi farklılıklar yaşandığını analiz edebiliriz.

Önce üretken sektörün omurgası imalat sanayiinden başlayalım.

İmalat sanayii, küresel krizde en ağır yarayı alan sektördü. 2008’in son çeyreğinde krize giren imalat sanayi, 2009’un 3. çeyreğine gelindiğinde bile sektör hasılasında yüzde 12,5 gerideydi. Sonraki aylarda toparladı ve 2010’un 9 ayındaki hasılası, 2009’un 9 ayının yüzde 15’e yakın üstüne çıktı. Peki, kriz öncesinin, yani 2008’in 9 ayının ? Sadece burun farkıyla geçmişti kriz öncesini. İmalat sanayii, özellikle iç talebi kazıyarak eski üretim düzeyine ulaşırken istihdam ne olmuştu? Orada da kriz döneminde yüzde 6,5 küçüldükten sonra 2010’un 9 ayının sonunda eksileni bir ölçüde telafi etse de kriz öncesine dönememişti. 2008 Eylülünde 4 milyon 300 bine yaklaşan imalat sanayi istihdamı 2009 eylülünde bile 4 milyon dolayındaydı. 2010 eylülünde ise ancak 4 milyon 22 bin olmuştu. Yani kriz öncesinden 75 bin eksik işçi ile kriz öncesi üretimi yakalamıştı. Yani, bu, krizde çıkarılan işçinin 75 binini işe almayarak ama onların işini diğer işçilere yükleyerek kriz öncesi hasılayı yakalamak demek. Böyle olunca, işçi başına hasılanın da kriz sonrasında, kriz öncesine göre, yüzde 2 de olsa, artmış olduğunu görüyoruz.

İmalat sanayiinde gözlenen “verimlilik” performansını bazıları yetersiz buluyor, hala sektörde azaltılması ya da maliyeti düşürülmesi gereken işçi olduğunu savunuyor. AKP iktidarı ve onlara akıllar veren liberal tayfa, bunu “emeği esnekleştirme reformu” sloganıyla yürürlüğe sokmayı ve kararlılıkla saldırılarını gerçekleştirmeyi planlıyorlar.

***

İmalat sanayiinde gerçekleştirilen yüzde 2’lik işçi başına sömürüyü artırma oranı, diğer sektörlerde çok da geçerli değil. Tarımda kişi başına hasılanın düşüklüğü malum. Tarım çalışanının yıllık üretiminin değeri, sanayi işçisinin neredeyse dörtte biri ve krizde düşmüş görünüyor.

İnşaat sektöründe istihdamda istikrarlı bir artış olmasına karşın sektör katma değerinin, kriz öncesini henüz yakalayamadığı, dolayısıyla verimliliğin de düşük kaldığı görülüyor.GSYİH’nin en ağırlıklı kesimi hizmetlerde ise 2008’den 2010’a istihdamın arttığı, 2010’daki katma değerin de 2008’deki düzeyini yakalayıp geçtiği görülüyor.Ama hizmetler sektöründeki kişi başına katma değerin 2008 düzeyini yakalayamadığı anlaşılıyor.

Özetle, ekonominin tamamı, 2010’un sonlarına doğru, kriz öncesinde işçi başına elde ettiği katma değeri sağlamaktan uzak. Bunu, kısmen başarmış görünen imalat sanayisi bile tatmin olmamış halde. O nedenledir ki, dillerine esnek istihdamı pelesenk edip, emeği biraz daha tasfiye ederek istedikleri karlılığa ulaşmak için saldırganlıklarını sürdürecekler.

Son 2 haftada yayımlanan büyüme ve istihdam verilerinden, bir kez daha kriz öncesi durumu da dikkate alarak, krizden çıkışta ekonominin kaybolan istihdamı yerine koyup koyamadığını, işverenler açısından, işçi başına sağlanan katma değerin tatmin edici olup olmadığını, sektörel olarak ne gibi farklılıklar yaşandığını analiz edebiliriz.

Önce üretken sektörün omurgası imalat sanayiinden başlayalım.

İmalat sanayii, küresel krizde en ağır yarayı alan sektördü. 2008’in son çeyreğinde krize giren imalat sanayi, 2009’un 3. çeyreğine gelindiğinde bile sektör hasılasında yüzde 12,5 gerideydi. Sonraki aylarda toparladı ve 2010’un 9 ayındaki hasılası, 2009’un 9 ayının yüzde 15’e yakın üstüne çıktı. Peki, kriz öncesinin, yani 2008’in 9 ayının ? Sadece burun farkıyla geçmişti kriz öncesini. İmalat sanayii, özellikle iç talebi kazıyarak eski üretim düzeyine ulaşırken istihdam ne olmuştu? Orada da kriz döneminde yüzde 6,5 küçüldükten sonra 2010’un 9 ayının sonunda eksileni bir ölçüde telafi etse de kriz öncesine dönememişti. 2008 Eylülünde 4 milyon 300 bine yaklaşan imalat sanayi istihdamı 2009 eylülünde bile 4 milyon dolayındaydı. 2010 eylülünde ise ancak 4 milyon 22 bin olmuştu. Yani kriz öncesinden 75 bin eksik işçi ile kriz öncesi üretimi yakalamıştı. Yani, bu, krizde çıkarılan işçinin 75 binini işe almayarak ama onların işini diğer işçilere yükleyerek kriz öncesi hasılayı yakalamak demek. Böyle olunca, işçi başına hasılanın da kriz sonrasında, kriz öncesine göre, yüzde 2 de olsa, artmış olduğunu görüyoruz.

İmalat sanayiinde gözlenen “verimlilik” performansını bazıları yetersiz buluyor, hala sektörde azaltılması ya da maliyeti düşürülmesi gereken işçi olduğunu savunuyor. AKP iktidarı ve onlara akıllar veren liberal tayfa, bunu “emeği esnekleştirme reformu” sloganıyla yürürlüğe sokmayı ve kararlılıkla saldırılarını gerçekleştirmeyi planlıyorlar.

***

İmalat sanayiinde gerçekleştirilen yüzde 2’lik işçi başına sömürüyü artırma oranı, diğer sektörlerde çok da geçerli değil. Tarımda kişi başına hasılanın düşüklüğü malum. Tarım çalışanının yıllık üretiminin değeri, sanayi işçisinin neredeyse dörtte biri ve krizde düşmüş görünüyor.

İnşaat sektöründe istihdamda istikrarlı bir artış olmasına karşın sektör katma değerinin, kriz öncesini henüz yakalayamadığı, dolayısıyla verimliliğin de düşük kaldığı görülüyor.GSYİH’nin en ağırlıklı kesimi hizmetlerde ise 2008’den 2010’a istihdamın arttığı, 2010’daki katma değerin de 2008’deki düzeyini yakalayıp geçtiği görülüyor.Ama hizmetler sektöründeki kişi başına katma değerin 2008 düzeyini yakalayamadığı anlaşılıyor.

Özetle, ekonominin tamamı, 2010’un sonlarına doğru, kriz öncesinde işçi başına elde ettiği katma değeri sağlamaktan uzak. Bunu, kısmen başarmış görünen imalat sanayisi bile tatmin olmamış halde. O nedenledir ki, dillerine esnek istihdamı pelesenk edip, emeği biraz daha tasfiye ederek istedikleri karlılığa ulaşmak için saldırganlıklarını sürdürecekler.

18 Aralık 2010 Cumartesi

Bazıları “Sıcak” Sever…

Mustafa Sönmez

Efsanevi sarışın Marilyn Monroe’nun 50 yıl önceki filmini anımsatırcasına, “bazıları sıcak seviyor”. Sıcak paranın akışından ve dövizi ucuzlatmasından çıkarı olan lobi, hiç boş durmuyor. Merkez Bankası’nın geç de olsa sıcak para afyonunun yol açtığı, açacağı tahribata uyanarak, ağrı keser umuduyla, faizleri 50 baz puan düşürmesi işe yarar mı? Pek yarayacağa benzemez. Dahası, sıkı durun: TCMB’nin sıcak paranın iştahını kesmesi umuduyla faiz düşürme niyetine, yabancı bankalardan birinin yüksek faizle mevduat toplama hamlesi su katacak. Bu bankanın mevduata yüksek faiz verme hamlesine diğer bankaların seyirci kalmasını kimse beklemesin. Bu kez sıcak para için borsa ve devlet tahvilinin yanı sıra mevduat da, eskisinden daha cazip hale gelebilir. Bu hamle, sıcak paranın iştahını kesme niyetini geçersiz kılarken, düşük kurdan çıkarı olan dış borç yükümlülerinin ise yüreğine su serpecek. Reel kur diye tepinen ihracatçıların, turizmcilerin, kısaca döviz kazandırıcı faaliyetleri olanların karşısında ucuz döviz lobisi var. Bu lobiyi de esas olarak ithalattan menfaati olanlar ile dışarıdan borçlanmışlar oluşturuyor. Dışarıdan borçlanmalar, 2009 krizinde tempo kaybetse de 2010 ortasında 266,4 milyar dolar tutarında. Bu, ülke milli gelirinin yüzde 40’ına yakın bir oran. 2009 krizi sonrası, özellikle yabancı bankalar uzun vadeli kredi vermede isteksiz davranırken, özel sektörün kısa vadeli borçlanmayı hızlandırdığı görüldü.

Efsanevi sarışın Marilyn Monroe’nun 50 yıl önceki filmini anımsatırcasına, “bazıları sıcak seviyor”. Sıcak paranın akışından ve dövizi ucuzlatmasından çıkarı olan lobi, hiç boş durmuyor. Merkez Bankası’nın geç de olsa sıcak para afyonunun yol açtığı, açacağı tahribata uyanarak, ağrı keser umuduyla, faizleri 50 baz puan düşürmesi işe yarar mı? Pek yarayacağa benzemez. Dahası, sıkı durun: TCMB’nin sıcak paranın iştahını kesmesi umuduyla faiz düşürme niyetine, yabancı bankalardan birinin yüksek faizle mevduat toplama hamlesi su katacak. Bu bankanın mevduata yüksek faiz verme hamlesine diğer bankaların seyirci kalmasını kimse beklemesin. Bu kez sıcak para için borsa ve devlet tahvilinin yanı sıra mevduat da, eskisinden daha cazip hale gelebilir. Bu hamle, sıcak paranın iştahını kesme niyetini geçersiz kılarken, düşük kurdan çıkarı olan dış borç yükümlülerinin ise yüreğine su serpecek. Reel kur diye tepinen ihracatçıların, turizmcilerin, kısaca döviz kazandırıcı faaliyetleri olanların karşısında ucuz döviz lobisi var. Bu lobiyi de esas olarak ithalattan menfaati olanlar ile dışarıdan borçlanmışlar oluşturuyor. Dışarıdan borçlanmalar, 2009 krizinde tempo kaybetse de 2010 ortasında 266,4 milyar dolar tutarında. Bu, ülke milli gelirinin yüzde 40’ına yakın bir oran. 2009 krizi sonrası, özellikle yabancı bankalar uzun vadeli kredi vermede isteksiz davranırken, özel sektörün kısa vadeli borçlanmayı hızlandırdığı görüldü.

Kaynak: Hazine Müsteşarlığı veri tabanı

Türkiye’nin toplam dış borç stokunda yüzde 64 payı olan özel sektörün 170 milyar dolarlık bir borç yükü var. Bu borç, özellikle likidite bolluğu yaşanan 2005 sonrası hızlanmıştı. Birçok firma, özelleştirmeden KİT alırken, hep dış kredi kullandı. Dolayısıyla, kurun düşük, kredilerin ucuz olduğu dönemlerde ciddi boyutlarda borçlandılar.

Özel sektörün 55 milyar dolara çıkan kısa vadeli borçlarının, yüzde 55’i bankaların, geri kalanı özel firmaların borçları. Yine özel sektöre ait 115 milyar dolarlık uzun vadeli borçların 63 milyar doları yabancı bankalardan, 30 milyar doları, Türk bankaların yabancı şubelerinden gerçekleştirilmiş.

Bugün, 266 milyar dolarlık dış borçta kamu, 85 milyar dolarlık paya sahip.TCMB’ninkiler dahil olmak üzere kamunun borçlarının yarısı tahvil, yarısı borç biçiminde.

Döviz kurunun yukarı doğru seyri, borçlu firmaları hop oturtup hop kaldırıyor. En korkulu rüyaları yaşanacak bir kur şoku. Hele ki kısa vadeli borç yükü olanların…Dolayısıyla, bu borç yükü, borçlu özel firmaları, kurun düşük seyrinden yana yapıyor ve sıcak paranın iştahını kesecek, kuru yükseltecek ciddi bir politika değişikliği önünde, önemli bir engel oluşturuyor.

17 Aralık 2010 Cuma

Makyajsız İşsizlik

Mustafa Sönmez

İşgücü-istihdam-işsizlik data alanı, hinliklerle, hatta makyajlarla bezelidir. Bu yılın Eylül’ü ile geçen yılın Eylül’ü kıyaslanıp işsizliğin 2 puan gerilediğinden, geçen ayın da 0,2 puan altına düştüğünden filan söz edildi. Oysa, şeytan, özellikle bu bahiste ayrıntıda gizlidir. Bakın makyajlanmış neler var…

Eylül ayında, önceki aya göre işsiz sayısında 37 bin azalma varmış görünüyor. Sanırsınız ki, 37 bin kişi iş buldu. Hayır öyle değil, tersine bir ayda 222 bin kişi işini kaybetmiş. Ama bu 222 bin istihdam kaybı, işsiz sayısının artması şeklinde verilere yansımıyor. Neden mi? Çünkü, Eylül’de , Ağustos’a göre 259 bin kişi işgücü pazarından çekilmiş, dolayısıyla işgücü sayısı azalmış. Bu 259 binden istihdamdaki 222 bin azalma çıkarıldığında, işsiz sayısında artış değil, 37 bin azalma görülüyor.

İşgücünden neden çekilme yaşanmış? Cevabın önemli bir kısmı, işgücüne dahil olmayan nüfusa baktığımızda, ağırlıkla ev kadını sayısındaki 163 bin kişi artışta yatıyor. Muhtemelen, iş bulmaya çıkan kadınlar, pes edip evlerine döndüler. Dönmeselerdi, bir o sayıda işsiz sayısı fazla görünecekti. Zaten , umudunu kaybetmişler, mevsimlikler ve esnek işte çalışanlar alt alta yazılıp toplandığında 3 milyon 88 bin sayılmayan işsiz tesbit ediyoruz. Resmi işsizler ise 2 milyon 934 olarak açıklandı. Resmi işsizlik yüzde 11,3. Ama sayılmayanları eklediğinizde sayı 6 milyon 22 bine, gerçek işsizlik oranı da yüzde 21,6’ya kadar çıkıyor.

***

İkinci ve vahim bir sorun tarım sektörü ile ilgili. Bu sütunda defalarca yazıldı, başka yorumcular da parmak bastılar: Tarımda istikrarlı bir büyüme gözlenmezken istikrarlı bir istihdam artışının olması gibi bir saçmalık var. Sorunu, kriz öncesi istihdamı kriz sonrası ile kıyaslayarak analiz edelim.

Bu yılın Eylül ayı itibariyle istihdam 23 milyona yaklaşmış görünüyor. Bu 2009 Eylül’üne göre, neredeyse 1 milyon yeni istihdam gibi duruyor. Yani krizden çıkarken ekonomi krizde işini kaybedenlere işini geri kazandırmış. Gayet iyi. Bir de krize girilmeden istihdam ne kadardı ,ona bakalım. Yaklaşık 22 milyon kadar. Yani, krizde yaşanan iş kayıpları 2009 ortalarından itibaren ekonomi canlanırken telafi edilmiş hatta, üstüne istihdam yaratılmış. Acaba öyle mi? Bir de sektörlere bakalım. Ne görüyoruz? İstihdam artışlarında, tarım önemli bir yer tutuyor. . Kriz öncesine göre tarım istihdamı 550 bine yakın artmış, geçen Eylüle göre de 250 bin artmış. Peki ne oldu tarımda da bu istihdam yaşandı?

Geçen hafta açıklanan milli gelir verilerini hatırlayalım. 2008-2010 dönemin ilk 9 ayında üretilen katma değer, ya da hasıla ile tarım istihdamını analiz edelim. 2009’un ilk 9 ayının hasılası 2008’in ilk 9 ayının yüzde 4,1 üstünde iken istihdamdaki artışın yüzde 5,5 olduğunu görüyoruz. Yani, tarımda istihdamın hızı, üretimin üstünde. Bunun daha çarpıcı görüntüsü bu yıla ait. İlk 9 ayda tarım, 2009’un aynı döneminin yüzde 1 altında, yani üretim artmamış, ama her nasılsa tarım istihdamı yüzde 4’ün üstünde artmış. Üretmeyen tarım, 250 bin dolayında istihdamını artırmış. Böyle olunca, tarımda çalışan başına hasılanın da sürekli gerilediğini, bir anlamda sanki tarımdaki yoksulluğu paylaşmak için işgücünün tarıma döndüğü gibi absürt bir sonuçla karşılaşıyoruz. Yenileyelim, bu absürtlük, gerçek işsizliği maskelemenin bir başka yöntemine dönüştü.

İşgücü-istihdam-işsizlik data alanı, hinliklerle, hatta makyajlarla bezelidir. Bu yılın Eylül’ü ile geçen yılın Eylül’ü kıyaslanıp işsizliğin 2 puan gerilediğinden, geçen ayın da 0,2 puan altına düştüğünden filan söz edildi. Oysa, şeytan, özellikle bu bahiste ayrıntıda gizlidir. Bakın makyajlanmış neler var…

Eylül ayında, önceki aya göre işsiz sayısında 37 bin azalma varmış görünüyor. Sanırsınız ki, 37 bin kişi iş buldu. Hayır öyle değil, tersine bir ayda 222 bin kişi işini kaybetmiş. Ama bu 222 bin istihdam kaybı, işsiz sayısının artması şeklinde verilere yansımıyor. Neden mi? Çünkü, Eylül’de , Ağustos’a göre 259 bin kişi işgücü pazarından çekilmiş, dolayısıyla işgücü sayısı azalmış. Bu 259 binden istihdamdaki 222 bin azalma çıkarıldığında, işsiz sayısında artış değil, 37 bin azalma görülüyor.

İşgücünden neden çekilme yaşanmış? Cevabın önemli bir kısmı, işgücüne dahil olmayan nüfusa baktığımızda, ağırlıkla ev kadını sayısındaki 163 bin kişi artışta yatıyor. Muhtemelen, iş bulmaya çıkan kadınlar, pes edip evlerine döndüler. Dönmeselerdi, bir o sayıda işsiz sayısı fazla görünecekti. Zaten , umudunu kaybetmişler, mevsimlikler ve esnek işte çalışanlar alt alta yazılıp toplandığında 3 milyon 88 bin sayılmayan işsiz tesbit ediyoruz. Resmi işsizler ise 2 milyon 934 olarak açıklandı. Resmi işsizlik yüzde 11,3. Ama sayılmayanları eklediğinizde sayı 6 milyon 22 bine, gerçek işsizlik oranı da yüzde 21,6’ya kadar çıkıyor.

***

İkinci ve vahim bir sorun tarım sektörü ile ilgili. Bu sütunda defalarca yazıldı, başka yorumcular da parmak bastılar: Tarımda istikrarlı bir büyüme gözlenmezken istikrarlı bir istihdam artışının olması gibi bir saçmalık var. Sorunu, kriz öncesi istihdamı kriz sonrası ile kıyaslayarak analiz edelim.

Bu yılın Eylül ayı itibariyle istihdam 23 milyona yaklaşmış görünüyor. Bu 2009 Eylül’üne göre, neredeyse 1 milyon yeni istihdam gibi duruyor. Yani krizden çıkarken ekonomi krizde işini kaybedenlere işini geri kazandırmış. Gayet iyi. Bir de krize girilmeden istihdam ne kadardı ,ona bakalım. Yaklaşık 22 milyon kadar. Yani, krizde yaşanan iş kayıpları 2009 ortalarından itibaren ekonomi canlanırken telafi edilmiş hatta, üstüne istihdam yaratılmış. Acaba öyle mi? Bir de sektörlere bakalım. Ne görüyoruz? İstihdam artışlarında, tarım önemli bir yer tutuyor. . Kriz öncesine göre tarım istihdamı 550 bine yakın artmış, geçen Eylüle göre de 250 bin artmış. Peki ne oldu tarımda da bu istihdam yaşandı?

Geçen hafta açıklanan milli gelir verilerini hatırlayalım. 2008-2010 dönemin ilk 9 ayında üretilen katma değer, ya da hasıla ile tarım istihdamını analiz edelim. 2009’un ilk 9 ayının hasılası 2008’in ilk 9 ayının yüzde 4,1 üstünde iken istihdamdaki artışın yüzde 5,5 olduğunu görüyoruz. Yani, tarımda istihdamın hızı, üretimin üstünde. Bunun daha çarpıcı görüntüsü bu yıla ait. İlk 9 ayda tarım, 2009’un aynı döneminin yüzde 1 altında, yani üretim artmamış, ama her nasılsa tarım istihdamı yüzde 4’ün üstünde artmış. Üretmeyen tarım, 250 bin dolayında istihdamını artırmış. Böyle olunca, tarımda çalışan başına hasılanın da sürekli gerilediğini, bir anlamda sanki tarımdaki yoksulluğu paylaşmak için işgücünün tarıma döndüğü gibi absürt bir sonuçla karşılaşıyoruz. Yenileyelim, bu absürtlük, gerçek işsizliği maskelemenin bir başka yöntemine dönüştü.

15 Aralık 2010 Çarşamba

Sanayi Toparlanıyor, İşçiler Toparlanamıyor…

Mustafa Sönmez

Genelde büyüme, özel olarak da ana gövdeyi oluşturan sanayide büyüme, toparlanma, “piyasada”, ekonomi medyasında pek coşkuyla karşılanıyor. Ekonomi, 2009’da yüzde 5’e yakın küçüldükten sonra, 2010’da yüzde 7’ye yakın büyüdü, yani bir V yaparak çukurdan çıktı, tabi şimdilik... Omurga sanayi için de geçerli bu. Krize giriş öncesi 2008’in üçüncü çeyreğinden sonra sanayi hızla küçüldü. Daralmanın nedeni, ağırlıkla krize giren pazarlarının daralması, yine krizle birlikte iç talebin kasılması, kısa süreli de olsa, yaşanan kur şokuydu. 2008’in 3. çeyreğinden 2009’un ilk çeyreğine sanayi yüzde 22 oranında dramatik bir daralma yaşadı. Kapasiteler hızla rüştü, işçiler işlerinden çıkarıldı. AKP iktidarı, çeşitli vergi teşvikleri, destekler sağlayınca sanayi, 2009’un devamında toparlandı. Bu toparlanmada, geri dönen sıcak para en önemli etkendi. Derken, devamında sanayi, özellikle iç talebin, bankaların tüketici kredileri ve kredi kartlarıyla harekete geçirilmesiyle toparlandı. 2010’un 3. çeyreğine gelindiğinde sanayi üretimi krize girilen 2008’in üçüncü çeyreğini , burun farkı ile olsa da geçti…Geçti geçmesine de, bu nasıl oldu? Mesela, üretimi gerçekleştiren işçiler işlerini koruyabildiler mi, ücretlerini koruyabildiler mi?

TÜİK, sanayi işletmelerine her 3 ayda bir soruyor; “İstihdamınız, ücret ödemeleriniz ne oldu?”Sanayi üretimini, istihdam ve ücretlerdeki değişimle birlikte izlediğimizde, görünüyor ki, sanayi üretimi kriz öncesini yakalamış ama, işçi sayısını azaltarak ve ücretlerini azaltarak…

TÜİK verilerine göre, 2008’in 3. çeyreğine göre, 2010’un 3. çeyreğinde istihdam yüzde 4 azaltılmış. Yani, sanayi eski üretim düzeyini, işçi sayısını yüzde 4 azaltarak yakalamış. Bu ne demektir? Aynı üretim, 100 kişi ile yapılmak yerine 96 kişi ile yapılmış. Eksik 4 kişinin iş yükü diğerlerine yıkılmış. Ama, o kadar değil, bu iş yükü azaltılmış işçilere, eski ücretleri de ödenmemiş. Peki ne olmuş? İşten çıkarılmayan işçilerin satın alma güçleri yüzde 5 oranında azaltılmış. Yani işçilerin hem iş yükü ağırlaştırılmış , hem de reel ücretleri azaltılmış…

Kaynak:TÜİK veri tabanı

Belki de Türkiye sanayi tarihinde bir ilk yaşandı. 2009’da nominal ücretler bile geriledi. İşçiler, 2008 ücretleriyle çalışmak ya da işten çıkarılmakla tehdit edildiler. 2010’da nominal ücretler artıyor gibi olduysa da, enflasyonla baş edemediler. Görünen, yani nominal sanayi ücretleri, enflasyonun gerisinde kaldı. Böyle olunca da gerçek, yani reel ücretler, 2009’un ilk çeyreğinden yüzde 8, 2008’in üçüncü çeyreğinden yüzde 5 dolayında geride kaldı.

Demek ki neymiş ? Her toparlanmanın, her krizden çıkışın bir faturası varmış ve kapitalizm, “mutad hünerini” göstererek, yükü yine sanayi işçilerinin sırtına yıkarak belini doğrultmaya çalışıyor…Bilmem bunun bir anlamı var mı ?

Genelde büyüme, özel olarak da ana gövdeyi oluşturan sanayide büyüme, toparlanma, “piyasada”, ekonomi medyasında pek coşkuyla karşılanıyor. Ekonomi, 2009’da yüzde 5’e yakın küçüldükten sonra, 2010’da yüzde 7’ye yakın büyüdü, yani bir V yaparak çukurdan çıktı, tabi şimdilik... Omurga sanayi için de geçerli bu. Krize giriş öncesi 2008’in üçüncü çeyreğinden sonra sanayi hızla küçüldü. Daralmanın nedeni, ağırlıkla krize giren pazarlarının daralması, yine krizle birlikte iç talebin kasılması, kısa süreli de olsa, yaşanan kur şokuydu. 2008’in 3. çeyreğinden 2009’un ilk çeyreğine sanayi yüzde 22 oranında dramatik bir daralma yaşadı. Kapasiteler hızla rüştü, işçiler işlerinden çıkarıldı. AKP iktidarı, çeşitli vergi teşvikleri, destekler sağlayınca sanayi, 2009’un devamında toparlandı. Bu toparlanmada, geri dönen sıcak para en önemli etkendi. Derken, devamında sanayi, özellikle iç talebin, bankaların tüketici kredileri ve kredi kartlarıyla harekete geçirilmesiyle toparlandı. 2010’un 3. çeyreğine gelindiğinde sanayi üretimi krize girilen 2008’in üçüncü çeyreğini , burun farkı ile olsa da geçti…Geçti geçmesine de, bu nasıl oldu? Mesela, üretimi gerçekleştiren işçiler işlerini koruyabildiler mi, ücretlerini koruyabildiler mi?

TÜİK, sanayi işletmelerine her 3 ayda bir soruyor; “İstihdamınız, ücret ödemeleriniz ne oldu?”Sanayi üretimini, istihdam ve ücretlerdeki değişimle birlikte izlediğimizde, görünüyor ki, sanayi üretimi kriz öncesini yakalamış ama, işçi sayısını azaltarak ve ücretlerini azaltarak…

TÜİK verilerine göre, 2008’in 3. çeyreğine göre, 2010’un 3. çeyreğinde istihdam yüzde 4 azaltılmış. Yani, sanayi eski üretim düzeyini, işçi sayısını yüzde 4 azaltarak yakalamış. Bu ne demektir? Aynı üretim, 100 kişi ile yapılmak yerine 96 kişi ile yapılmış. Eksik 4 kişinin iş yükü diğerlerine yıkılmış. Ama, o kadar değil, bu iş yükü azaltılmış işçilere, eski ücretleri de ödenmemiş. Peki ne olmuş? İşten çıkarılmayan işçilerin satın alma güçleri yüzde 5 oranında azaltılmış. Yani işçilerin hem iş yükü ağırlaştırılmış , hem de reel ücretleri azaltılmış…

Kaynak:TÜİK veri tabanı

Belki de Türkiye sanayi tarihinde bir ilk yaşandı. 2009’da nominal ücretler bile geriledi. İşçiler, 2008 ücretleriyle çalışmak ya da işten çıkarılmakla tehdit edildiler. 2010’da nominal ücretler artıyor gibi olduysa da, enflasyonla baş edemediler. Görünen, yani nominal sanayi ücretleri, enflasyonun gerisinde kaldı. Böyle olunca da gerçek, yani reel ücretler, 2009’un ilk çeyreğinden yüzde 8, 2008’in üçüncü çeyreğinden yüzde 5 dolayında geride kaldı.

Demek ki neymiş ? Her toparlanmanın, her krizden çıkışın bir faturası varmış ve kapitalizm, “mutad hünerini” göstererek, yükü yine sanayi işçilerinin sırtına yıkarak belini doğrultmaya çalışıyor…Bilmem bunun bir anlamı var mı ?

13 Aralık 2010 Pazartesi

Büyüme Efsanesi Bitiyor…

Mustafa Sönmez

Türkiye’nin Çin ve Hindistan’dan sonra en hızlı büyüyen ekonomi olduğu efsanesi, AKP iktidarı, dalkavukları ve yandaş medya meddahlarınca üflenip duruyor. Keşke öyle olsaydı…Bu yılın yüzde 7-8 büyüme oranına aldanarak ve bu yalan rüzgarının süreceğini sanarak ballandırılan bu efsanenin sonuna gelindi. Bakın nasıl…

Resmi biraz büyütüp 2007-2010 dönemini alalım. Bu dönemde ne kadar büyümüş Türkiye ekonomisi? 2007’de yüzde 4,7, 2008’de yüzde 0,7 ve ardından 2009’da yüzde 4,7 küçülme. Diyelim ki 2010 büyümesi yüzde 8 olarak gerçekleşecek. Ne yapar bu dönemin büyüme ortalaması ? Yüzde 2…Oysa 2002-2006 döneminin büyüme ortalaması yüzde 7 idi…Yüzde 7 büyüme döneminden, yüzde 2 büyüme dönemine hızla vites düşürmüştür AKP iktidarı. Bu büyüme, Türkiye’ye yeter mi? Şimdiden 3 milyonda kemikleşen ve yılda 500 bin artacak işsizler ordusuna bu büyüme iş-aş yaratır mı? Yaratmaz.

***

2010’un büyümesinin zorlama bir iç talep kışkırtmasına dayandığı da, büyüme parlak şalının altındaki diğer gerçek. Ekonomi, ihracattan rüzgar alamaz hale gelince, varsa yoksa iç tüketime abanılmış durumda. Adeta dibi kazınarak iç taleple büyüme sağlanmaya çalışılıyor ama orada da bakın deniz nasıl tükeniyor…

İlk 9 ayı dikkate alarak kriz öncesi ve sonrasının hanehalkı harcamalarını analiz edelim. Kriz yılı 2009’da özel tüketim yüzde 4 gerilemişti. Krizden çıkış yılı 2010’da özel tüketimin yüzde 6,6 arttığını görüyoruz. Demek ki, krizden çıkışta özel tüketim başat bir rol oynamış. 2010’un ilk 9 ayının tüketimi, kirz öncesi yıl 2008’in 9 ayının tüketiminin yüzde 2,3 üstünde. Bu artışta yıllık yüzde 1,5 nüfus artışının rolü de unutulmamalı.

Kriz öncesini sollayan tüketim en çok hangi alanda diye baktığımızda, ailelerin giderinin dörtte birinden fazlasını oluşturan gıdanın, kriz öncesini yüzde 2,5 geçtiğini görüyoruz. Bu harcama artışında gıda enflasyonu da etkili elbette.

Türkiye’nin Çin ve Hindistan’dan sonra en hızlı büyüyen ekonomi olduğu efsanesi, AKP iktidarı, dalkavukları ve yandaş medya meddahlarınca üflenip duruyor. Keşke öyle olsaydı…Bu yılın yüzde 7-8 büyüme oranına aldanarak ve bu yalan rüzgarının süreceğini sanarak ballandırılan bu efsanenin sonuna gelindi. Bakın nasıl…

Resmi biraz büyütüp 2007-2010 dönemini alalım. Bu dönemde ne kadar büyümüş Türkiye ekonomisi? 2007’de yüzde 4,7, 2008’de yüzde 0,7 ve ardından 2009’da yüzde 4,7 küçülme. Diyelim ki 2010 büyümesi yüzde 8 olarak gerçekleşecek. Ne yapar bu dönemin büyüme ortalaması ? Yüzde 2…Oysa 2002-2006 döneminin büyüme ortalaması yüzde 7 idi…Yüzde 7 büyüme döneminden, yüzde 2 büyüme dönemine hızla vites düşürmüştür AKP iktidarı. Bu büyüme, Türkiye’ye yeter mi? Şimdiden 3 milyonda kemikleşen ve yılda 500 bin artacak işsizler ordusuna bu büyüme iş-aş yaratır mı? Yaratmaz.

***

2010’un büyümesinin zorlama bir iç talep kışkırtmasına dayandığı da, büyüme parlak şalının altındaki diğer gerçek. Ekonomi, ihracattan rüzgar alamaz hale gelince, varsa yoksa iç tüketime abanılmış durumda. Adeta dibi kazınarak iç taleple büyüme sağlanmaya çalışılıyor ama orada da bakın deniz nasıl tükeniyor…

İlk 9 ayı dikkate alarak kriz öncesi ve sonrasının hanehalkı harcamalarını analiz edelim. Kriz yılı 2009’da özel tüketim yüzde 4 gerilemişti. Krizden çıkış yılı 2010’da özel tüketimin yüzde 6,6 arttığını görüyoruz. Demek ki, krizden çıkışta özel tüketim başat bir rol oynamış. 2010’un ilk 9 ayının tüketimi, kirz öncesi yıl 2008’in 9 ayının tüketiminin yüzde 2,3 üstünde. Bu artışta yıllık yüzde 1,5 nüfus artışının rolü de unutulmamalı.

Kriz öncesini sollayan tüketim en çok hangi alanda diye baktığımızda, ailelerin giderinin dörtte birinden fazlasını oluşturan gıdanın, kriz öncesini yüzde 2,5 geçtiğini görüyoruz. Bu harcama artışında gıda enflasyonu da etkili elbette.

Harcamalarda ikinci sırayı alan ulaştırma-haberleşmede kriz öncesinin hala yüzde 1,4 gerisinde harcamalar. Son zamanlarda hızlanan otomobil satışlarına rağmen bu kalem kriz öncesine dönememiş görünüyor. Krizde, özellikle beyaz eşya, mobilya, elektronik gibi ürünlere yapılan harcamalar yüzde 5 gerilemişti. 2010’da bu kalemdeki satışların, kredi kartı kolaylıkları, taksitli satışlar ve hükümetin vergi teşvikleri ile hızla arttığını gördük. Böylece mobilya,ev eşyası vb. deki harcamalar kriz öncesinin yüzde 9,4 üstüne çıktı. Keza, konut ve konutla ilgili harcamalarda da kriz öncesinin yüzde 3 üstünde bir harcama var. Krizde yüzde 14’e varan oranda gerileyen giyim harcamalarının 2010’da freninden boşandığı ve kriz öncesini yüzde 2 geçtiğini görüyoruz. Kriz öncesine ulaşamayan en önemli kalem, eğlence-kültür harcamaları. Bu kalemde kriz öncesine göre yüzde 8,5 düşüş var.

Özel tüketimin, tüketici kredisi ve kredi kartı ile harekete geçirildiğini görüyoruz.

2008’de yüzde 24 oranında artan bu kredilerin 2009 artışı yüzde 11’e düşmüştü. 2010’un bitmesine 2 ay kala artışın yüzde 25’i bulduğu ve cari fiyatlarla 162 milyar TL’yi aştığı anlaşılıyor. Enflasyondan arındırıldığında bile kredilerde reel bir artış gözleniyor. Peki nereye kadar ? İşsizlik yüzde 12’de basamak yaparken, reel ücret ve maaşlar artmazken hanehalkı nasıl, neye güvenerek yeni borçlanmalar yapacak ve iç talep canlı tutulacak? Tabi ki tutulamayacak ve AB krizi nedeniyle ihracat düşük seyredeceği için, sıcak para girişi ile de ithalat canlı kalacağı için büyüme iyice hız kesecektir. Bu dandik büyüme evresinin de sonuna gelinmiştir…Bize yeni bir büyüme paradigması gerek.

12 Aralık 2010 Pazar

Medya Kültür Para ve İstanbul İktidarı – Mustafa Sönmez

Tarih: 10 Aralık 2010

Medya-kültür endüstrisi, 2010 Türkiye’sinde ne gibi niteliksel ve niceliksel boyutlara sahip ve bu endüstri, İstanbul için ne ifade ediyor? Bu sorulara cevap arayan çalışma, 9 bölümden oluşuyor. Birinci bölüm, medya endüstrisinin Türkiye’de tanımlanışını, tarihsel gelişimini ve İstanbul’un bu alanın merkezi olmasının ekonomi politiğini konu alıyor. İkinci bölüm, yazılı medya alanını konu alıyor ve gazete-dergi yayıncılığının tarihsel gelişimi, bugün vardığı boyutlar, sahiplik durumu analiz ediyor. Üçüncü bölüm elektronik medyaya ait. Bu bölümde 1990′lara kadar devlet tekelinde olan bu alt sektörün bu tarihten sonra katettiği gelişme, bir reklam mecrası olarak büyüklüğü, yazılı medya ile entegrasyonu araştırılıyor. Dördüncü bölüm, yazılı ve elektronik medyaya hizmet veren tedarikçi “yan sanayi”ye ayrılırken haber ajansları, dizi film yapım faaliyetleri gibi alanları inceliyor.

Çalışmanın beşinci bölümü, medya sektörünün en önemli gelir kaynağına aracılık eden sektöre, reklamcılık endüstrisine ayrılırken, reklamın hızla, medya-kültür alanının ana gelir kaynağı haline gelmesine dikkat çekiyor ve bu alandaki “yeniden metalaşma” sürecinin ipuçlarına parmak basıyor. Altıncı bölümde “süresiz yayın” diye de adlandırılan kitap yayıncılığı var. Yedinci bölüm, basım sanayinin analizine ve İstanbul’un bu sanayideki yerine ayrıldı. Sekizinci bölümde, spor-eğlence bileşiminin popüler branşı futbolun endüstrileşmesi ve medya-kültür alanı ile ilişkileri konu edildi. Dokuzuncu ve son bölümde ise medyada sermaye birikim sürecine paralel değişen üretim ve yönetim ilişkileri, bu süreçte medya çalışanlarının sınıfsal farklılaşması, sonuçta da bir medya aristokrasinin ortaya çıkışı konu alınıyor. Bu aristokrasinin, giderek diktatoryal bir özellik kazanan medya yönetimlerindeki araçsal rolü ve bu trende karşı demokratikleşme adına yapılabilecek şeyler, yine bu final bölümünde tartışılıyor.

SayfaSayısı:160

YordamKitapları

Medya-kültür endüstrisi, 2010 Türkiye’sinde ne gibi niteliksel ve niceliksel boyutlara sahip ve bu endüstri, İstanbul için ne ifade ediyor? Bu sorulara cevap arayan çalışma, 9 bölümden oluşuyor. Birinci bölüm, medya endüstrisinin Türkiye’de tanımlanışını, tarihsel gelişimini ve İstanbul’un bu alanın merkezi olmasının ekonomi politiğini konu alıyor. İkinci bölüm, yazılı medya alanını konu alıyor ve gazete-dergi yayıncılığının tarihsel gelişimi, bugün vardığı boyutlar, sahiplik durumu analiz ediyor. Üçüncü bölüm elektronik medyaya ait. Bu bölümde 1990′lara kadar devlet tekelinde olan bu alt sektörün bu tarihten sonra katettiği gelişme, bir reklam mecrası olarak büyüklüğü, yazılı medya ile entegrasyonu araştırılıyor. Dördüncü bölüm, yazılı ve elektronik medyaya hizmet veren tedarikçi “yan sanayi”ye ayrılırken haber ajansları, dizi film yapım faaliyetleri gibi alanları inceliyor.

Çalışmanın beşinci bölümü, medya sektörünün en önemli gelir kaynağına aracılık eden sektöre, reklamcılık endüstrisine ayrılırken, reklamın hızla, medya-kültür alanının ana gelir kaynağı haline gelmesine dikkat çekiyor ve bu alandaki “yeniden metalaşma” sürecinin ipuçlarına parmak basıyor. Altıncı bölümde “süresiz yayın” diye de adlandırılan kitap yayıncılığı var. Yedinci bölüm, basım sanayinin analizine ve İstanbul’un bu sanayideki yerine ayrıldı. Sekizinci bölümde, spor-eğlence bileşiminin popüler branşı futbolun endüstrileşmesi ve medya-kültür alanı ile ilişkileri konu edildi. Dokuzuncu ve son bölümde ise medyada sermaye birikim sürecine paralel değişen üretim ve yönetim ilişkileri, bu süreçte medya çalışanlarının sınıfsal farklılaşması, sonuçta da bir medya aristokrasinin ortaya çıkışı konu alınıyor. Bu aristokrasinin, giderek diktatoryal bir özellik kazanan medya yönetimlerindeki araçsal rolü ve bu trende karşı demokratikleşme adına yapılabilecek şeyler, yine bu final bölümünde tartışılıyor.

SayfaSayısı:160

YordamKitapları

11 Aralık 2010 Cumartesi

Kriz Öncesine Hangi Sektörler Dönebildi?

Mustafa Sönmez

2010’un üçüncü çeyreğinin büyüme oranının yüzde 5,5 olarak açıklanması, biraz hayal kırıklığı yarattı. Son 3 çeyrekte sırasıyla yüzde 6, 12,10 dolayında büyüyen ekonominin bu çeyrekte de yüzde 7-8 büyümesi beklenirken yüzde 5,5 şaşkınlık yarattı. Ekim-Aralık dönemini kapsayan dördüncü çeyrek ile birlikte, 2010’un tamamında yıllık büyümenin yüzde 7’ye ulaşabileceği tahmin ediliyor.

2010’un üçüncü çeyreğinin büyüme oranının yüzde 5,5 olarak açıklanması, biraz hayal kırıklığı yarattı. Son 3 çeyrekte sırasıyla yüzde 6, 12,10 dolayında büyüyen ekonominin bu çeyrekte de yüzde 7-8 büyümesi beklenirken yüzde 5,5 şaşkınlık yarattı. Ekim-Aralık dönemini kapsayan dördüncü çeyrek ile birlikte, 2010’un tamamında yıllık büyümenin yüzde 7’ye ulaşabileceği tahmin ediliyor.

Kaynak:TÜİK veri tabanı

2010’un 9 ayı ile 2010’un ilk 9 ayı kıyaslandığında ortada yüzde 9’a yakın bir büyüme var. Bu, kriz yılından çıkışı ifade ediyor. Ama madalyonun iki yüzünü görmek istiyorsanız, kriz öncesindeki büyüme ile kriz sonrasını da kıyaslamak gerekir. Bunu yaptığımızda ne görüyoruz? Yani 2010’un ilk 9 ayında gerçekleşen mal ve hizmet üretimi, krize girilmeden önceki 9 ayda , yani 2008’in 9 ayında ne olmuştu? Bu sorunun cevabı arandığında, kriz öncesinden sadece binde 2 bir artış olduğunu görüyoruz.

Sektörel olarak baktığımızda kriz öncesi çizgiyi yakalayamamış bazı sektörler var. Bunlar, ulaştırma, ticaret,inşaat ve madencilik…Bu sektörler 2008’in 9 ay performansını yakalayamamış durumdalar. Formdaki sektörler ise finans ve turizm…

Tabi ki, kriz öncesinden bu yana nüfus artışını dikkate almak gerekir. Her yıl nüfusu en az 1 milyon, ya da yüzde 1,5’a yakın artan Türkiye’de, nüfus kriz öncesine göre en az 2 milyon artarken, milli gelirin artmadığı anımsanırsa, özünde, aynı milli gelir somununu, nüfusu 2 milyon artarak 73 milyonu bulmuş nüfusa paylaştırmak demek. Bu da, acı ama gerçek, hala yoksullaşma demek.

2010’un 9 ayındaki büyüme, kriz yılı 2009’un 9 ayındaki milli gelir ile karşılaştırıldığında, milli gelirdeki payı yüzde 25’e yaklaşan imalat sanayinin yüzde 15’e yakın büyüdüğünü görüyoruz. İmalat sanayinin, kriz öncesini ancak yakalayabildiği anlaşılıyor. Ekonominin ikinci önemli sektörü ulaştırma-haberleşme ise kriz öncesine dönebilmiş görünmüyor.

Ekonominin üçüncü önemli sektörü ticarette yüzde 14 büyüme görünse de kriz öncesine göre yüzde 5 gerileme var hala…Ekonomideki payı yüzde 12’ye yaklaşan finans, hem kriz yılına hem de kriz öncesine göre doludizgin büyümüş sektör. Finansın yanında negatife düşmeyen öteki sektör turizm…

Tarımda 2009’a göre küçülme var, ama 2008’e göre büyüme yaşanmış. İnşaat, 2009’a göre yüzde 19 büyüse de kriz öncesi performansının yüzde 4 dolayında gerisinde.

10 Aralık 2010 Cuma

Asya, G.Amerika Büyüyor, Doğu Avrupa Yerlerde…

Mustafa Sönmez

Türkiye, 2010’un ikinci çeyreğinde yüzde 11’in üstünde büyüme ile, “yükselen çevre ülkeleri ” içinde- hatta Çin’i de geçerek- en hızlı büyüyen ekonomi olarak dikkati çekmişti. Kimse, bu nemenem büyüme, filan diye sormuyor. Bu ülke hangi kaynakla büyümüş, büyürken dış ticaret açığı mı vermiş, açık cari açığını nereye çıkarmış, istihdam yaratmış mı, bölüşüm düzelmiş mi, gibi muzır sorular sorulmuyor.

Bu gün açıklanacak (açıklanan) üçüncü çeyrek verisi ile 2010’un büyüme verisi biraz daha netlik kazanacak. 2009’da yüzde 4,7 küçülen Türkiye ekonomisinin, 2009 son çeyreğinde başlayan toparlanmasını 2010’un ilk yarısındaki hamlesi izlemişti. Eğer bu gün açıklanacak 3. çeyrekte ekonomi yüzde 7 büyümüş görünürse-ki muhtemeldir- bunu son çeyreğin yüzde 3-5 arasındaki büyümesi izleyecek ve yıl, yüzde 7-8 arası bir büyüme oranı ile kapanacaktır.

***

Diyelim ki, 2010 büyümesi yüzde 8 dolayında gerçekleşti. Bu, “yükselen çevre ülkeleri” kategorisindeki ülkeler içinde Türkiye’yi nereye koyar ? IMF’in Ekim 2010 raporundaki öngörülere bakarsak, 2010’da büyüme liginde ilk sırayı yine yüzde 10,5-11 arasında büyümesi beklenen Çin, onu da yüzde 9-10 arası büyümesi beklenen Hindistan izleyecek.

IMF’e göre, “yükselen ülkeler ligi”nde üçüncü sırayı Peru alacak ve Türkiye yüzde 8’e yaklaşan büyümesi ile dördüncü olacak. Bir başka yükselen dev Brezilya ise yüzde 7,5 dolayında büyüyecek gibi.

Böylece yükselenler liginde ilk 5’i, 2 Asya, 2 G.Amerika ülkesi ile IMF tanımına göre bir Doğu Avrupa ülkesi olarak Türkiye paylaşmış olacak. Yine IMF öngörülerine göre, Asya’dan Filipinler, Malezya, Endonezya, Türk Cumhuriyetlerinden Kazakistan yüzde 5,5-yüzde 7 arasında büyüme gerçekleştirecekler. Güney Amerika’nın diğer ülkelerinden Şili, Meksika,Kolombiya yüzde 5’e yakın büyüme ile 2010’u kapatacaklar.

Böylece, Asya ve Güney Amerika ülkelerinin yükselen ülkelerinin en az yüzde 5 büyüme ile 2010’u kapatacakları anlaşılıyor.

***

Türkiye’nin yer aldığı Doğu Avrupa ülkeleri içinde Türkiye, yüzde 8 dolayında büyürse, bu bölgenin en hızlı büyümüş ve krizden en hızlı toparlanmış ülkesi olacak. Bu bölgenin ikincisi Rusya olacak. IMF’e göre Rusya yüzde 4 büyüme ile yılı kapatacak. Polonya da, Rusya kadar olmasa da büyüme ile yılı kapatacak ülkelerden. 2008 ve 2009’u daralarak geçiren ülkelerden Çek’lerin büyümesi yüzde 2’yi, Macarlarınki yüzde 1’i ancak bulacak. Bulgaristan sıfır büyüme ile yılı kapatırken Hırvatistan ve Romanya büyüme yerine yine küçülme ile yılı kapatacaklar. Doğu Avrupa’nın yükselen ülkeleri, özellikle AB’nin yaşamakta olduğu krizin ihracat pazarlarını olumsuz etkilemiş olmalarının etkisiyle toparlanmakta zorluk yaşadılar. Bunlardan Türkiye, pazar kaybını Orta Doğu ve Kuzey Afrika’dan telafi etmeye çalışırken Rusya’nın da enerji tedarikçisi olarak kuyruğu biraz toparlayabildiği, Polonya’nın iyi kötü doğrulduğu görülürken öteki Doğu Avrupa ülkelerinin toparlanmaları, AB’deki ağabeylerinin toparlanmasına bağlı görünüyor.

8 Aralık 2010 Çarşamba

Devlet Bütçesinde Polis Sağlıktan Önde…

Mustafa Sönmez

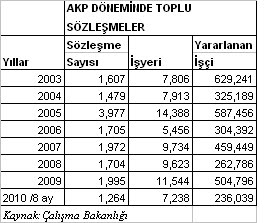

Bağımlı kapitalizmin hüküm sürdüğü bu ülkede hiçbir dönem, Batılı anlamda bir demokrasi olmadı, bu gidişle de olmayacak. Bol soslu “ileri demokrasi” teranelerine karşın tamamen örgütsüzleştirilmiş, hakları kullandırılmayan bir toplumuz biz. 13 milyon ücretliye karşılık toplu sözleşme hakkını kullanabilen sayısı 300 bini geçmezken, grev hakkını kullanabilenlerin sayısı yılda bini bile bulmazken nasıl bir demokrasiden söz edebilirsiniz ?

Resmi işsiz sayısı 3 milyon ve bunların 1 milyonu 15 ila 24 yaş arası gençler. Çoğu çocuk, özellikle kız çocukları, ilkokuldan sonra eğitim alamıyor. Ortaöğrenimini tamamlayan üniversiteye gidemiyor. Üniversitede okuyan yarının işsizliğinden korkuyor, tedirgin. Üniversite bitiren iş bulamıyor. Böyle bir gençlik patlamaz da ne yapar? Böyle bir gençlik yarınını kaybetmemek için bugünden bir araya gelip tepki koymasın, bağırmasın, endişelerini dile getirmesin de ne yapsın?

***

Neoliberal bağımlı kapitalizmin yürütme organı AKP iktidarı bu azgelişmiş idare tarzını şimdilerde dinci bir otoriterliğe doğru büküyor. 12 Eylül’den kalan tüm yasakları muhkemleştiriyor. Olası tepkileri de cemaatçi bir polis devleti eliyle, kan ve gözyaşı akıtarak bastırıyor. Devletin bütçesi de bu yapıyı sürdürmeye dönük harcanıyor.

Üçte ikisi KDV,ÖTV gibi dolaylı vergiler olarak tüketici halktan ve yine doğrudan olanı da ağırlıkla bordro mahkumu işçi, memur,emekliden toplanan vergilerin nereye harcandığına göz attığımızda, nasıl bir ülke olduğumuz kendiliğinden ortaya çıkıyor zaten.